Jordbruksekonomiska undersökningen 2014 - 2021, nyckeltal och standardiserade intäkter

Sammanfattning

Den här rapporten är ganska ovanlig i sitt slag. Den utgör ett försök att jämföra ekonomiska resultat i det svenska jordbruket baserat på två olika statistiska rapporter som har olika källor och olika angreppssätt. Den ena statistiska rapporten utgår från företagsekonomiska uppgifter på företagsnivå för ett urval jordbruksföretag (Jordbruksekonomiska undersökningen, JEU). Den andra utgår mestadels från aggregerade uppgifter av nationalekonomisk art med målet att redovisa resultat för hela den svenska jordbrukssektorn, (Ekonomiska kalkylen för jordbrukssektorn, EAA). Båda rapporterna har det gemensamt att de ingår i Sveriges officiella statistik.

I den här statistikrapporten presenteras indikatorer för ekonomiska förhållanden i svenska jordbruksföretag 2014‑2021. Det är tredje året som Jordbruksverket publicerar en jämförelse av uppgifter ur Jordbruksekonomiska Undersökningen, JEU med uppgifter ur den Ekonomiska kalkylen för jordbrukssektorn, EAA (uttag i oktober 2022). Fokus är på företag som är specialiserade på mjölkproduktion, nötkött respektive grisar. Rapporten innehåller även indikatorer för företag som är specialiserade på växtodling.

Företagsinkomsten som är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital såg ut så här:

- Företagsinkomsten per oavlönad årsarbetskraft var 588 000 kronor i specialiserade mjölkföretag 2021 (en ökning med 91 % sedan 2020), och varierade mellan 525 000 kronor och 680 000 kronor beroende på om företaget låg i norr eller i söder. Indikatorn varierade mellan 169 000 kronor och 825 000 kronor beroende på företagets storlek.

- Företagsinkomsten per oavlönad årsarbetskraft var lägst för specialiserade nötköttsföretag, 170 000 kronor 2021 (trots en ökning med 185 % sedan 2020), och varierade mellan 122 000 kronor och 289 000 kronor beroende på i vilket riksområde företaget låg i, och lägst i Mellansverige. Indikatorn varierade mellan negativa ‑60 000 kronor och 483 000 kronor beroende på företagets storlek.

- Företagsinkomsten per oavlönad årsarbetskraft var högst för specialiserade grisföretag, 1 035 000 kronor 2021 (en minskning med 6 % sedan 2020), och uppgick till 1 216 000 kronor i södra och mellersta Sveriges slättbygder. Indikatorn varierade mellan 746 000 kronor och 1 247 000 kronor beroende på företagets storlek.

- Företagsinkomsten per oavlönad årsarbetskraft var 378 000 kronor i specialiserade växtodlingsföretag i södra och mellersta Sveriges slättbygder 2021 (en ökning med 53 % jämfört med 2020). Indikatorn varierade mellan 168 000 kronor och 667 000 kronor beroende på företagets storlek.

Specialiserade mjölkföretag skapade 87 % (2 procentenheter mer än 2020) av det svenska produktionsvärdet för mjölk och närmare en fjärdedel av hela jordbrukssektorns produktionsvärde (något lite mer än de senaste två åren). De skapade en femtedel av jordbrukssektorns förädlingsvärde brutto (3 procentenheter högre än 2020) och nästan en tredjedel av jordbrukssektorns förädlingsvärde netto (8 procentenheter högre än 2020). De låg bakom nästan en fjärdedel av jordbrukssektorns företagsinkomst år 2021 (6 procentenheter högre än 2020).

Under vintern och våren 2022/23 genomfördes ett antal retroaktiva revideringar av indata till EU-kommissionens databas avseende räkenskapsåren som inleds 1 januari 2017 (FADN2017) och avslutas senast 30 juni 2021 (FADN2020).

Sammantaget gjorde revideringarna att indatat blev mer kvalitetssäkrat men påverkan på JEU/FADN som helhet samt dess nyckeltal och standardiserade intäkter blev mestadels marginell med undantag för noterbara förändringar i nyckeltalen i FADN2017 för specialiserade nötkötts- och mjölkföretag och i FADN2020 för specialiserade grisföretag. EU:s databas innehåller numera de reviderade uppgifterna.

FADN2017 innehöll dubbelräknade kompensationsstöd i EU-kommissionens beräkningar. När FADN2017 reviderades för dessa, blev företagsinkomsten per oavlönad årsarbetskraft i genomsnitt 39 % lägre för specialiserade nötköttsföretag och i genomsnitt 16 % lägre för specialiserade mjölkföretag det året. Ett företag blev föremål för en större korrigering i FADN2020 varvid företagsinkomsten per oavlönad årsarbetskraft i genomsnitt blev 18 % högre för specialiserade grisföretag det året.

FADN2014 till och med FADN2021 har även kompletterats med uppgifter om specialiserade nötköttsföretag i storleksgruppen upp till 799 standardtimmar. Storleksgruppen har inte ingått i de tidigare statistikrapporterna ”Jordbruksekonomiska undersökningen nyckeltal och standardiserade intäkter för åren 2014‑2019 respektive 2014‑2020”. För ytterligare detaljer hänvisas till Kvalitetsdokumentet.

Syfte

Syftet med denna statistikrapport är att ge en överblick över de ekonomiska resultaten inom mjölk-, nötkötts-, gris- och växtodlingsproduktion i det svenska jordbruket. Ett extra fokus har lagts på de specialiserade mjölkföretagen. Även avsnitten om specialiserade nötköttsföretag och grisföretag är något utvecklade. Rapporten innehåller statistik om riket totalt, för olika riksområden samt för olika storleksgrupper. Rapporten relaterar även till uppgifter ur den Ekonomiska kalkylen för jordbrukssektorn (EAA).

Redovisningen görs i enlighet med de definitioner som används i den EU-harmoniserade undersökningen Farm Accountancy Data Network (FADN). Då definitionerna i FADN överensstämmer med definitionerna i den Ekonomiska kalkylen för hela jordbrukssektorn, EAA är det möjligt att göra jämförelser med hela jordbruket i Sverige.

Den här statistiska rapporten är ett komplement till statistikrapport JO0202, Jordbruksekonomiska undersökningen, som publicerades 24 februari 2023 och som redovisar resultaten från JEU enligt traditionellt nationella principer. I föreliggande rapport exkluderas skog medan egenproducerat foder inkluderas både i variablerna för produktionsvärde och kostnader för insatsvaror och tjänster. I föreliggande rapport redovisas totaler för driftsinriktningarna. I databasen finns uppgifter om såväl totaler, genomsnitt per företag som uppgifter om medelfel.

I rapporten presenteras siffror som bygger på icke avrundade uppgifter i statistikdatabasen. I tablåerna i denna rapport redovisar vi däremot avrundade värden.

Bakgrund

Den jordbruksekonomiska undersökningen (JEU) är en årlig bokföringsundersökning till en urvalspanel av jordbruksföretag vars syfte är att illustrera utvecklingen av intäkter och kostnader i jordbruket. Resultaten redovisas för företag vars produktionsvärde från jordbruk är högre än 15 000 euro och efter fyra driftsinriktningar:

- Specialiserade mjölkföretag,

- Specialiserade nötköttsföretag,

- Specialiserade grisföretag,

- Specialiserade växtodlingsföretag i slättbygd.

JEU är utgångspunkt, men materialet som används i denna rapport kommer från FADN. Skillnaden mellan FADN och JEU är två. Den ena är att skog ingår i JEU men inte i FADN. Den andra skillnaden är att egenproducerat foder ingår både som intäkt och som kostnad i FADN. I ordinarie JEU ingår inte det egenproducerade fodret på varken intäkts- eller kostnadssidan. I föreliggande rapport exkluderas skog och inkluderas egenproducerat foder både som intäkt och som kostnad.

Företagets driftsinriktning bestäms genom att en standardiserad arbetstid beräknas för djur och grödor. Den standardiserade arbetstiden multipliceras sedan med de djur och grödor som finns på ett företag. Om den största delen standardiserade timmar kommer från mjölkproduktion så blir företaget klassat som ett mjölkföretag. Resultaten redovisar verkliga företag vilket innebär att ett specialiserat mjölkföretag också kan odla till exempel spannmål till försäljning och ha både intäkter och kostnader från denna verksamhet. Det innebär också att inte alla grisar finns på gårdar med specialiserad grisproduktion. En del av dem finns, exempelvis, på gårdar med driftsinriktningen ”blandat jordbruk”.

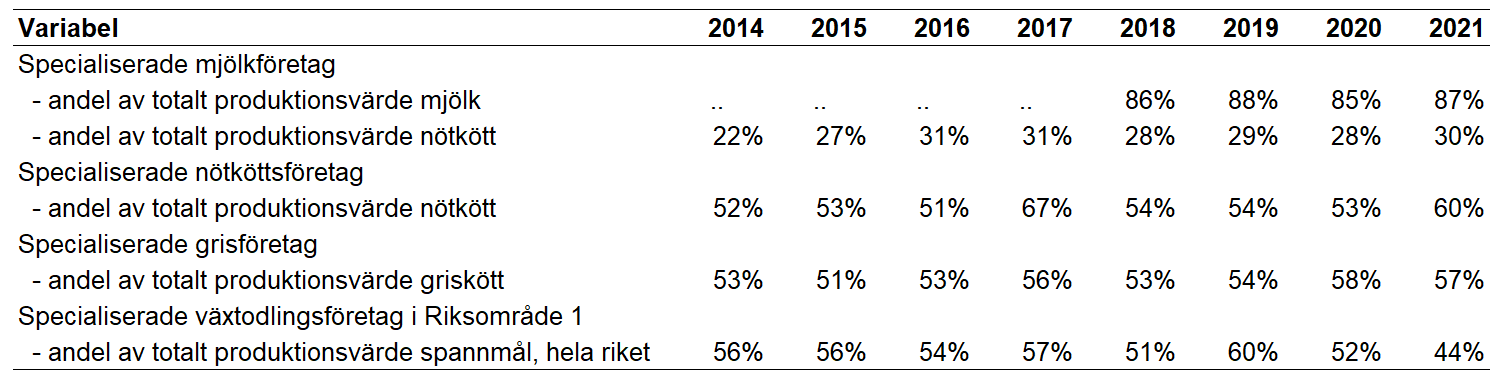

Företag med mjölkproduktion blir oftast klassificerade som mjölkföretag. Det beror på att driftsinriktningen mjölk är förhållandevis arbetsintensiv jämfört med exempelvis nötkötts- och spannmålsproduktion. Detta gör att det uppräknade produktionsvärdet för mjölk hamnar relativt nära de uppgifter som redovisas i EAA som omfattar all produktion av mjölk. År 2021 stod företag som klassades som mjölkföretag för drygt 87 % av det totala produktionsvärdet av mjölk i riket enligt EAA. Ungefär samma andel, 85 %, av den totalt invägda mjölken återfinns på företag som klassas som mjölkföretag i JEU enligt den ovan beskrivna standardiseringsfördelningen när uppgifterna räknas upp till att omfatta hela riket.

Företag som är klassificerade som specialiserade nötköttsföretag står för 60 % av produktionsvärdet för nötkött, medan specialiserade mjölkföretag står för 30 % av produktionsvärdet för nötkött. Återstående 10 % av nötköttsproduktionen kommer från företag som i högre utsträckning kombinerar växtodling eller andra djurslag med sin nötköttsproduktion.

Specialiserade grisföretag står för 57 % av produktionsvärdet av griskött. Att andelen är så låg jämfört med mjölkföretag beror på att grisföretag ofta kombinerar sin grisproduktion med en omfattande växtodling av spannmål och andra grödor och därmed inte klassificeras som specialiserade grisföretag i samma omfattning.

Specialiserade växtodlingsföretag i riksområde 1 (slättbygderna) står för 44 % av värdet av spannmålsproduktionen i riket.

Tillsammans svarar de fyra specialiserade driftsinriktningarna som redovisas i JEU för 55 % av det totala produktionsvärdet för jordbruket i Sverige.

Förstora bilden

Förstora bildenTablå 1. Produktionsvärdet för olika driftsinriktningar i JEU uttryckt i procent av det totala produktionsvärdet i EAA, åren 2014–2021.

Fotnot: Andel av totalt produktionsvärde mjölk redovisas inte för åren 2014 2017 och ska tolkas med försiktighet, då värdena med största sannolikhet är för högt skattade. Det beror på flera orsaker, som vilka företag som ingår i undersökningen och det statistiska urvalsfel som kan uppstå då man endast undersöker ett urval av företag.

Branschöversikt mjölkproduktionen

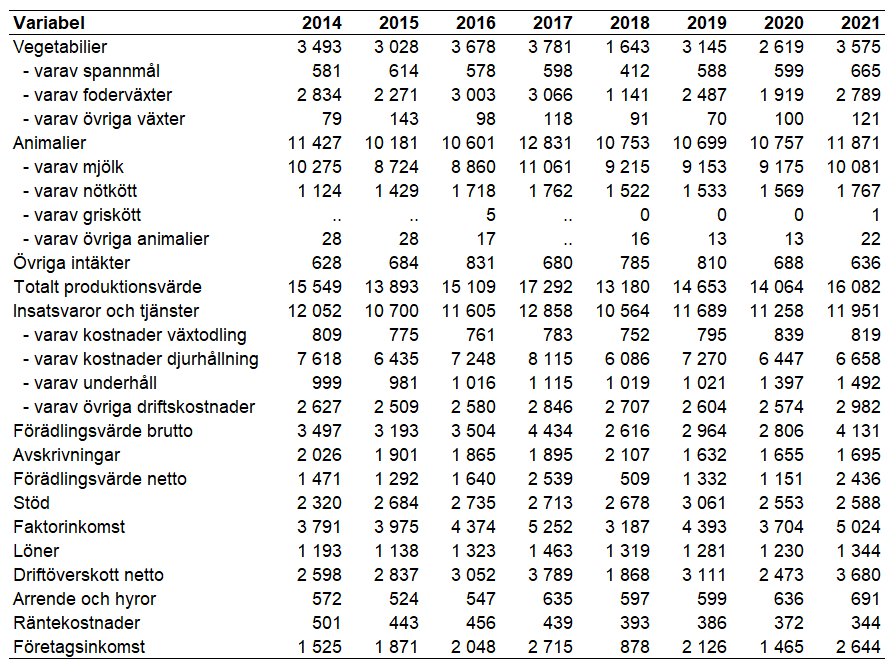

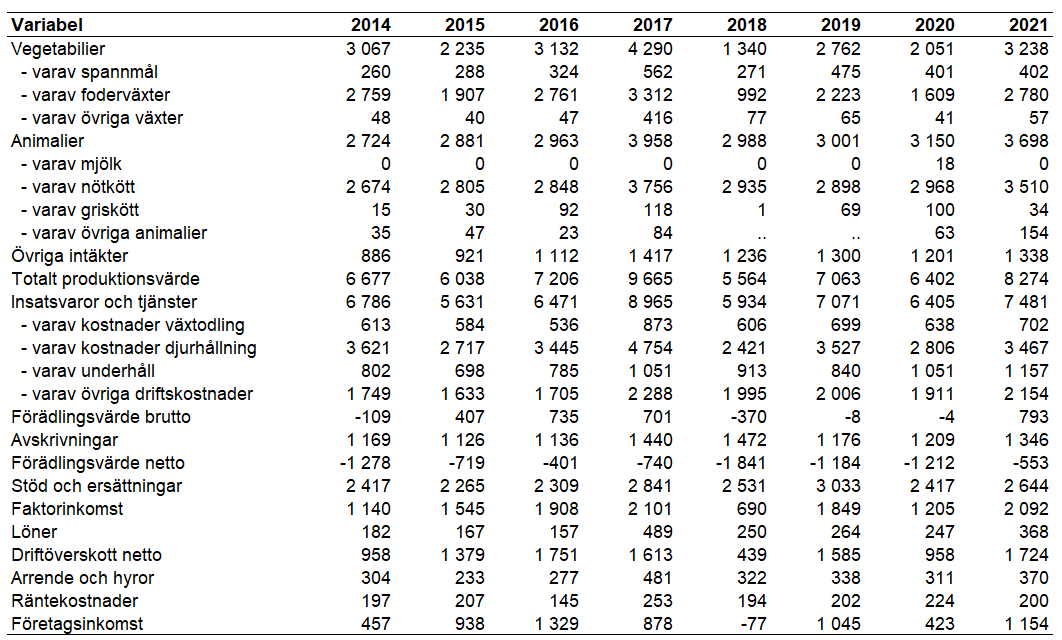

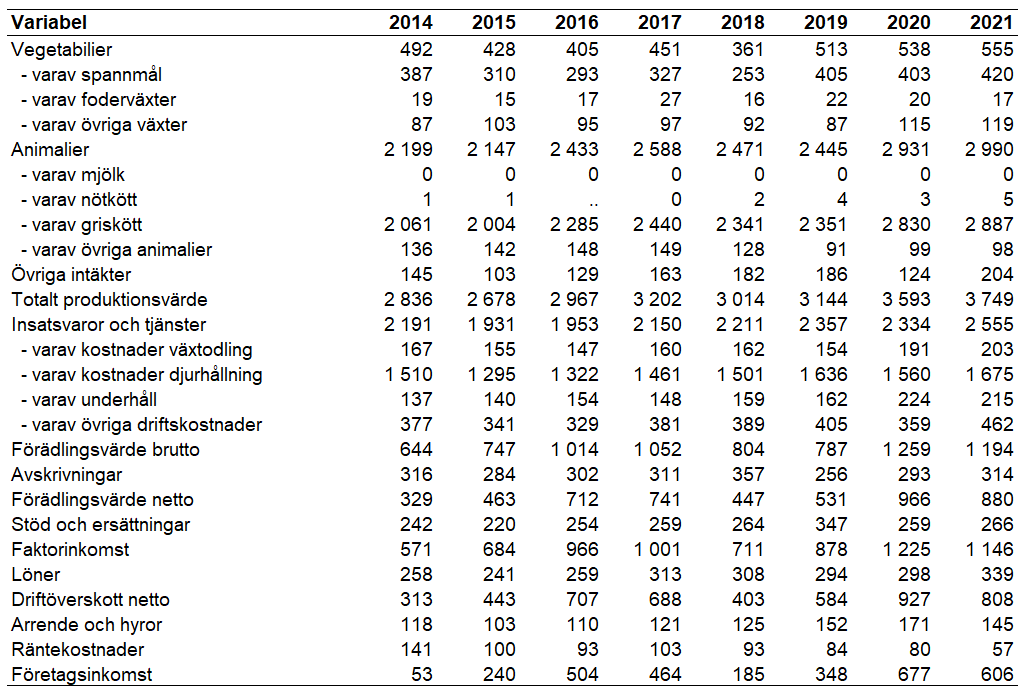

Produktionsvärdet för specialiserade mjölkföretag varierade mellan 13 och 17 miljarder kronor åren 2014‑2021 (se tablå 2). År 2017 var mjölkpriserna relativt höga, vilket gjorde att intäkterna för mjölk ökade. År 2018 var speciellt, då den extrema torkan påverkade såväl produktionsnivån som produktionsvärdet negativt för främst foderväxter och mjölk. Produktionsvärdet för specialiserade mjölkföretag är åter högre än 2018 men inte i nivå med 2017. Drygt 20 % av intäkterna brukar genereras i vegetabilieproduktion, drygt 60 % i mjölkproduktion och ungefär 10 % i slakt och livdjursförsäljning. Lagerförändringar påverkar också variabeln produktionsvärde, men även kostnader för insatsvaror och tjänster de enskilda åren. Lagerförändringarna tar emellertid ut varandra över tid.

Torkåret 2018 är ett undantag då intäkterna från vegetabilier var ungefär hälften mot normalt. Av produktionsvärdena framgår att effekterna av torkan 2018 fördelar sig olika över tid för olika intäkts- och kostnadsposter. Foderväxtproduktionen drabbas mer direkt samma år medan animalieproduktionen drabbas med en fördröjning som spiller över på närmast följande år.

Kostnaderna för insatsvaror och tjänster varierade mellan 11 och 13 miljarder åren 2014‑2021, där kostnaderna för djurhållningen stod för ungefär 60 %. Denna post inkluderar bland annat foderväxter som företagen själva producerat och sedan använt som foder till djuren (intern konsumtion).

Förädlingsvärdet brutto är lika med produktionsvärdet subtraherat med kostnaden för insatsvaror och tjänster. Det varierade mellan 2,6 och 4,4 miljarder kronor under åren 2014‑2021, där 2017 var det bästa året och 2018 det sämsta. Det höga förädlingsvärdet 2017 var en effekt av de relativt höga mjölkpriserna kombinerat med att kostnader för insatsvaror och tjänster inte ökade i samma utsträckning.

Förädlingsvärde netto är lika med förädlingsvärde brutto subtraherat med avskrivningar. Det varierade mellan 0,5 och 2,5 miljarder kronor åren 2014‑2021, där det lägsta värdet avser år 2018.

Faktorinkomsten är lika med förädlingsvärde netto med tillägg för de stöd och ersättningar som företagen erhållit. Den varierade mellan 3,2 och 5,3 miljarder kronor under åren 2014‑2021. Noterbart var att stöden och ersättningarna var högre 2019 än de övriga åren. Det berodde på de retroaktiva stöd och ersättningar som betalades ut på grund av torkan 2018.

Driftöverskott netto är lika med faktorinkomst minus löner till anställda i företaget. Löner till företagaren och den egna familjen är inte medräknade här. Det varierade mellan 1,9 och 3,8 miljarder kronor under åren 2014‑2021.

Företagsinkomsten är lika med driftöverskott netto minus arrende, hyror och räntekostnader. Företagsinkomsten är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital. Värdet varierade mellan 0,9 och 2,7 miljarder kronor under åren 2014‑2021.

Mjölk och nötkött utgjorde 74 % av de specialiserade mjölkföretagens produktionsvärde år 2021. Om produktionsvärdet för foderväxter tas bort (eftersom foderväxterna till största delen användes till företagets djur) från det totala produktionsvärdet blev andelen nästan 90 %, vilket antyder att företagen är specialiserade i hög grad.

Förstora bilden

Förstora bildenTablå 2. Intäkter, kostnader och resultat för specialiserade mjölkföretag enligt JEU 2014–2021, miljoner kronor.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas.

Mjölkföretag står för 23 procent av produktionsvärdet i jordbruket

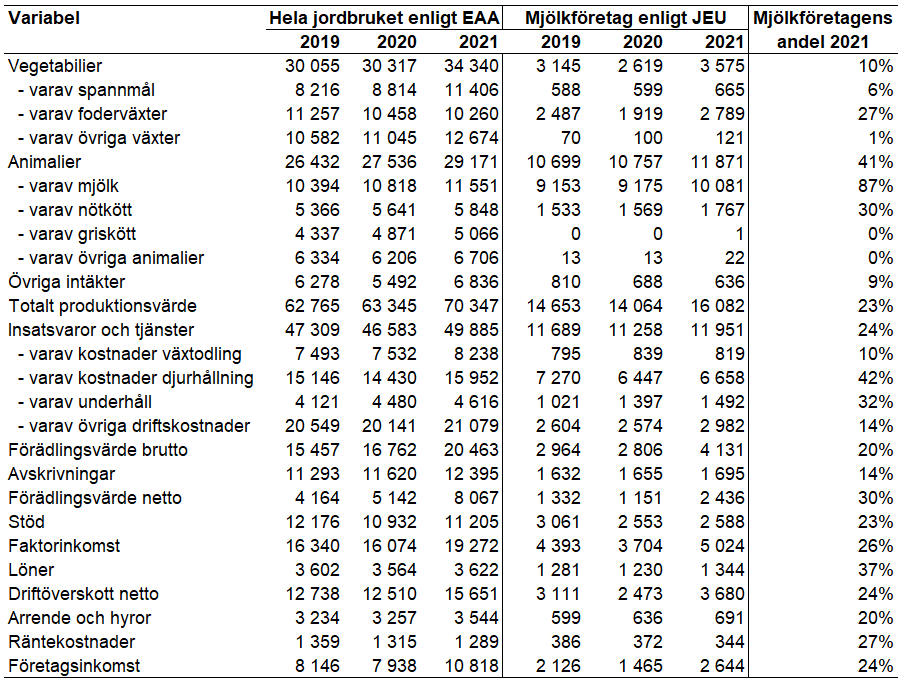

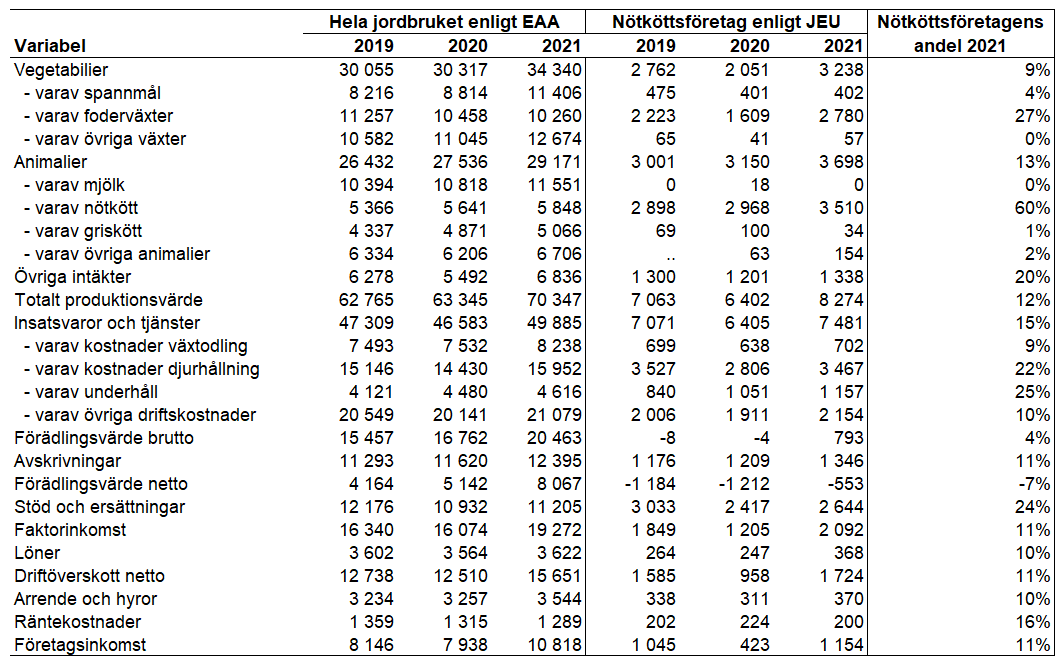

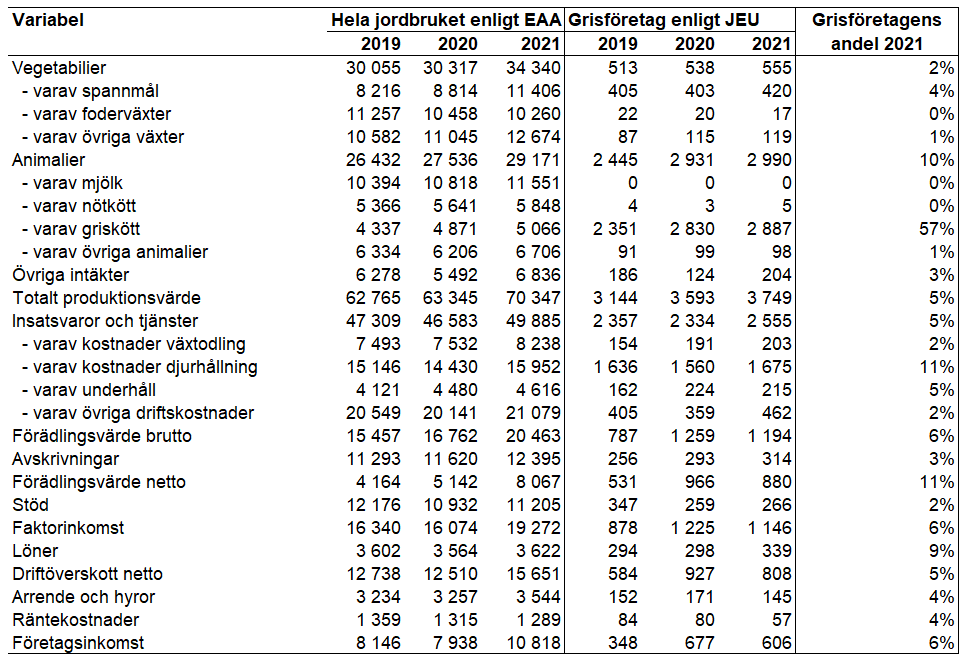

Specialiserade mjölkföretags andel av hela jordbrukssektorns produktionsvärde är 23 % (Tablå 3). Det beror till stor del på att mjölkproduktionen, som är en dominerande driftsinriktning, genererar cirka 87 % av hela jordbrukssektorns produktionsvärde för mjölk. Utöver det producerar de specialiserade mjölkföretagen 30 % av jordbrukssektorns totala produktionsvärde av nötkött år 2021. Totalt sett skapade specialiserade mjölkföretag 41 % av produktionsvärdet för animalier i jordbrukssektorn.

Specialiserade mjölkföretags andel av förädlingsvärde netto för hela jordbruket i Sverige var 30 % år 2021, samtidigt som de producerade 23 % av hela jordbrukets produktionsvärde. Jämfört med jordbruket som helhet fick de alltså ut drygt 30 % mer i nettoförädlingsvärde per producerad enhet, vilket påvisar att de specialiserade mjölkföretagen hade en kostnadseffektivitet som var betydligt högre än genomsnittet för de svenska jordbruksföretagen 2021. Kostnadseffektiviteten var betydligt högre även 2019; 37 % men i nivå med genomsnittet för hela jordbrukssektorn år 2020.

Specialiserade mjölkföretag stod enligt JEU för 42 % av de totala kostnaderna för djurhållning inom jordbrukssektorn 2021. Av kostnaden på 6,7 miljarder kronor avsåg egenproducerat foder knappt 2,8 miljarder kronor. Utöver egenproducerat foder ingår här kraftfoder, veterinärkostnader och övriga kostnader som företaget har för djuren.

Specialiserade mjölkföretag hade avskrivningar om knappt 1,7 miljarder kronor år 2021; det motsvarar 14 % av avskrivningarna inom jordbruket som helhet.

De specialiserade mjölkföretagen fick knappt 2,6 miljarder kronor i stöd och ersättningar inklusive norrlandsstöd och kompensationsstöd till norra Sverige år 2021, vilket motsvarade 23 % av de totalt utbetalda stöden och ersättningarna till jordbrukssektorn detta år. Stödens och ersättningarnas andel i förhållande till produktionsvärdet var 16 % för specialiserade mjölkföretag vilket var marginellt högre än den genomsnittliga nivån för jordbrukssektorn enligt EAA.

Förstora bilden

Förstora bildenTablå 3. Produktionsvärde, kostnader och resultat för hela jordbruket enligt EAA jämfört med specialiserade mjölkföretag enligt JEU, 2019-2021, miljoner kronor.

Indikatorer mjölkföretag

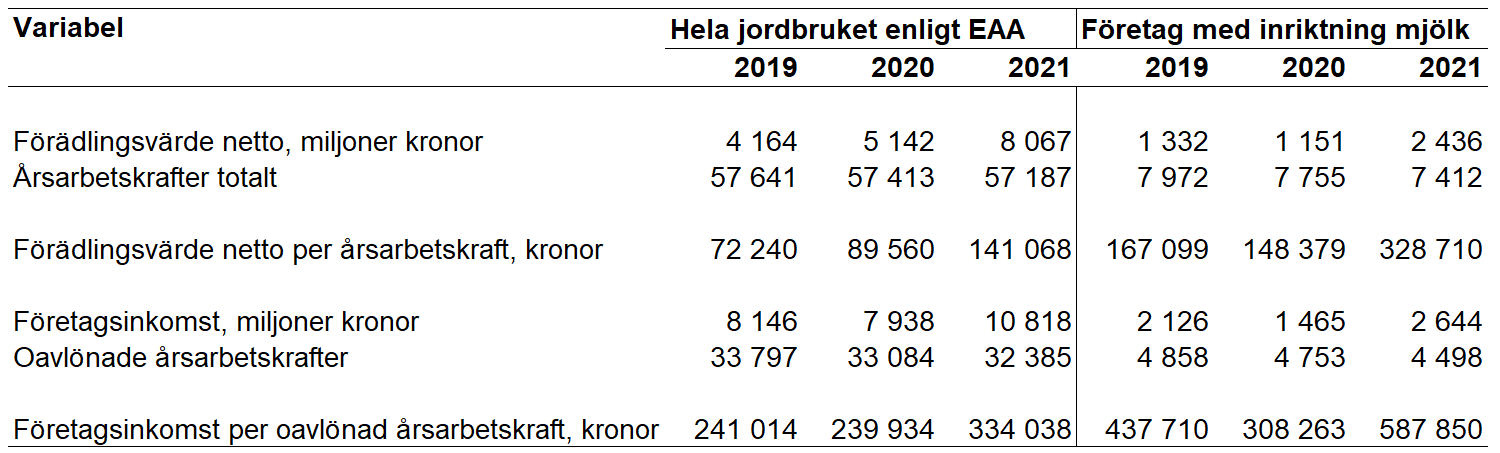

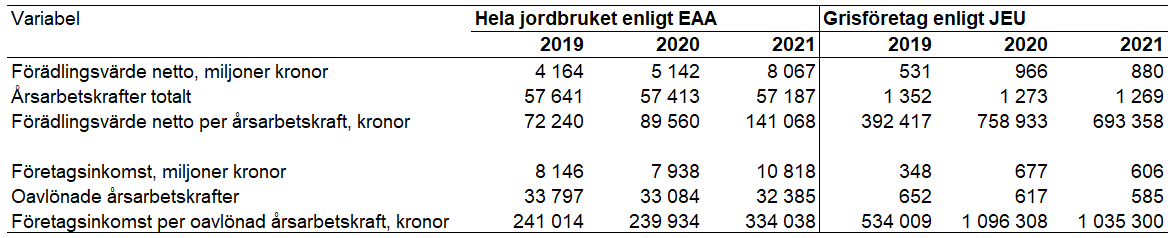

Nettoförädlingsvärdet per årsarbetskraft, avlönad och oavlönad, var knappt 330 000 kronor (Tablå 4) för specialiserade mjölkföretag och drygt 140 000 kronor för svenska jordbruksföretag i genomsnitt enligt EAA 2021. De specialiserade mjölkföretagen hade därmed ett nästan 135 % högre nettoförädlingsvärde per årsarbetskraft än det genomsnittliga jordbruksföretaget. Att komma ihåg är att de specialiserade mjölkföretagen var mycket större än de svenska jordbruksföretagen i genomsnitt.

Företagsinkomsten dividerad med antalet oavlönade årsarbetskrafter för specialiserade mjölkföretag var knappt 588 000 kronor, medan de genomsnittliga svenska jordbruksföretagen generade 334 000 kronor år 2021. De specialiserade mjölkföretagen hade ungefär 75 % högre företagsinkomst per oavlönad årsarbetskraft än jordbruksföretag i genomsnitt enligt EAA 2021, året innan var den knappt 30 % högre. Tittar vi tillbaka ytterligare ett år ser vi att företagsinkomsten per oavlönad årsarbetskraft var drygt 80 % högre för specialiserade mjölkföretag än genomsnittet för jordbruksföretag i Sverige det året. Företagsinkomsten varierade mer för specialiserade mjölkföretag än för svenska jordbruksföretag i genomsnitt enligt EAA. Orsaken till den ökade företagsinkomsten per oavlönad årsarbetskraft mellan åren 2020 och 2021 är att priserna till producent för inlevererad mjölk som var relativt låga 2020 blev högre 2021 i kombination med minskat antal oavlönade årsarbetskrafter.

Båda indikatorerna ovan visar att specialiserade mjölkföretag var mer kostnadseffektiva i att skapa värde i företaget än de genomsnittliga svenska jordbruksföretagen. Kostnadseffektiviteten varierar emellertid betydligt mellan olika år.

Förstora bilden

Förstora bildenTablå 4. Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde netto per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter samt företagsinkomst per oavlönad årsarbetskraft för hela jordbruket enligt EAA jämfört med specialiserade mjölkföretag enligt JEU, 2019 - 2021, enheter specificeras i respektive radrubrik.

Förädlingsgraden mäter det värde som företagen skapar. Det räknas ut genom att dividera förädlingsvärde brutto (totalt produktionsvärde minus kostnader för insatsvaror och tjänster) med det totala produktionsvärdet. Specialiserade mjölkföretag har en något lägre förädlingsgrad än jordbruket som helhet. För 2021 hade mjölkföretag en förädlingsgrad på 26 % (Tablå 5) medan jordbruket som helhet låg på 29 %. De specialiserade mjölkföretagen hade således en förädlingsgrad som är 12 % lägre.

Förädlingsgraden för specialiserade mjölkföretag har varit lägre än genomsnittet för jordbruksföretagen i Sverige enligt EAA de senaste tre åren. En orsak till den här utvecklingen kan vara att JEU numera inkluderar värdet av såväl skördade som betade kvantiteter grovfoder. Kvantiteterna värderas till produktionskostnad.

Förstora bilden

Förstora bildenTablå 5. Totalt produktionsvärde, förädlingsvärde brutto och förädlingsgrad för hela jordbruket enligt EAA jämfört med specialiserade mjölkföretag enligt JEU, 2019-2021, enheter specificeras i respektive radrubrik.

Under vintern och våren 2022/23 genomfördes ett antal retroaktiva revideringar av indata till EU-kommissionens databas avseende räkenskapsåren som inleds 1 januari 2017 (FADN2017) och avslutas senast 30 juni 2021 (FADN2020).

FADN2017 innehöll dubbelräknade kompensationsstöd. När dessa reviderades blev företagsinkomsten per oavlönad årsarbetskraft i genomsnitt 16 % lägre för specialiserade mjölkföretag det året.

Indikatorer för specialiserade mjölkföretag i olika storleksgrupper

I den här rapporten delas de specialiserade mjölkföretagen in i tre storleksgrupper utifrån antalet standardtimmar. De tre storleksgrupperna är 0-3 199 standardtimmar, 3 200‑5 599 standardtimmar och mer än 5 600‑standardtimmar.

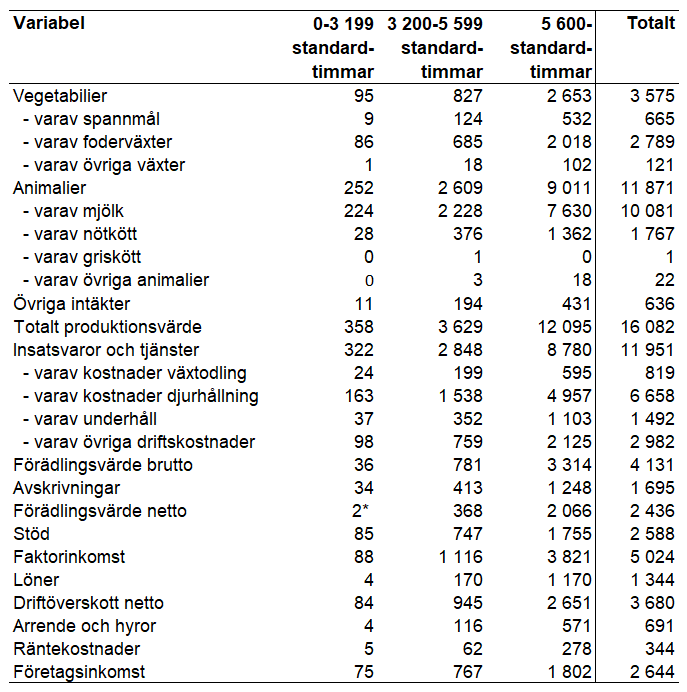

De största mjölkföretagen, det vill säga de med minst 5 600 arbetstimmar, stod för 75 % av de specialiserade mjölkföretagens totala produktionsvärde 2021 vilket också inkluderar produktionsvärdet för vegetabilier och övriga animalier (Tablå 6). Däremot stod de största mjölkföretagen för endast 68 % av samtliga specialiserade mjölkföretags övriga intäkter, vilket tyder på att stora mjölkföretag är mer fokuserade på mjölkproduktion än små mjölkföretag.

De största mjölkföretagen stod för 80 % av förädlingsvärdet brutto, vilket var 5 procentenheter högre än de här företagens andel av det totala produktionsvärdet. De stora specialiserade mjölkföretagen hade alltså lägre kostnader för insatsvaror och tjänster än de mindre mjölkföretagen, i relation till produktionen. För förädlingsvärdet netto var siffran 85 %. Det beror på att större mjölkföretag hade något lägre avskrivningar i förhållande till förädlingsvärde brutto än mindre mjölkföretag. Till bilden hör även att de små mjölkföretagen hade noll som förädlingsvärde netto.

De största mjölkföretagen erhöll 68 % av stöden och ersättningarna år 2021, vilket är 7 procentenheter lägre jämfört med gruppens andel av produktionsvärdet. De stora mjölkföretagen fick således mindre i stöd och ersättningar i förhållande till värdet på det de producerade jämfört med mindre mjölkföretag.

Löner, arrende och hyror var så pass mycket högre för stora specialiserade mjölkföretag att de fick ut en lägre andel av företagsinkomsten än produktionsvärdet jämfört med genomsnittliga mjölkföretag. Orsaken är bland annat att stora mjölkföretag i större utsträckning än mindre företag är organiserade som aktiebolag och därmed har förhållandevis mer arrenden och anställd personal.

Förstora bilden

Förstora bildenTablå 6. Produktionsvärde, kostnader och resultat för specialiserade mjölkföretag i olika storleksgrupper och totalt enligt JEU 2021, miljoner kronor.

Fotnot: Siffrorna med asterisk är mycket osäkra och ska tolkas med försiktighet och redovisas inte i statistikdatabasen.

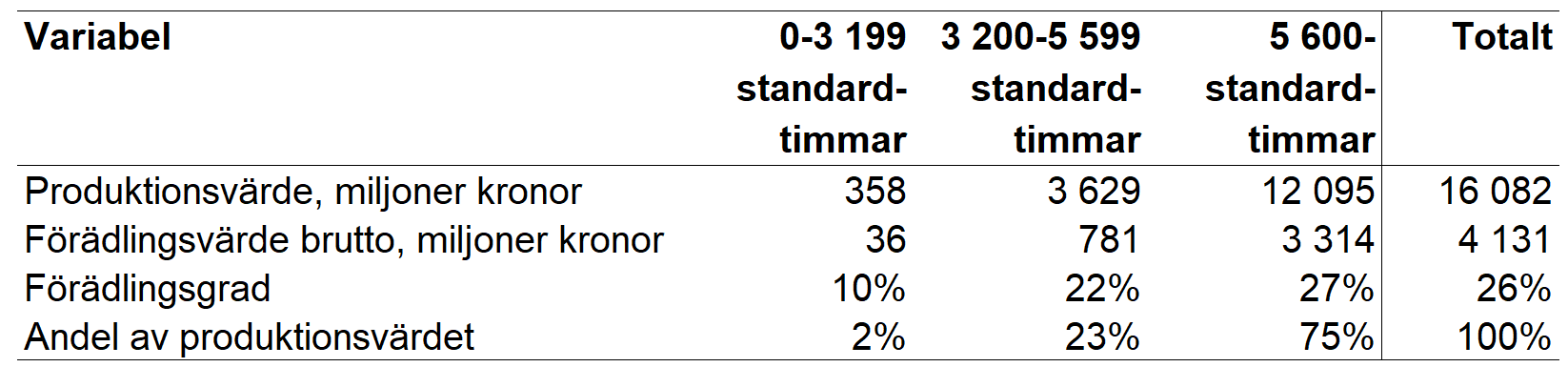

De största mjölkföretagen, det vill säga företagen med mer än 5 600 standardtimmar, stod för tre fjärdedelar av produktionsvärdet, de mellanstora nästan en fjärdedel och de mindre för 2 % 2021 (Tablå 7). Sett till förädlingsgraden så skiljer sig även den åt mellan de olika storleksgrupperna, där små företag hade en låg förädlingsgrad. De minsta mjölkföretagen hade en förädlingsgrad på 10 %, mellanstora 22 % och de största företagen hade en förädlingsgrad på 27 %. Förädlingsgraden har förbättrats med ungefär 6 procentenheter i genomsnitt för de specialiserade mjölkföretagen sedan 2020.

Förstora bilden

Förstora bildenTablå 7. Produktionsvärde, förädlingsvärde brutto och förädlingsgrad för olika storleksgrupper och totalt för specialiserade mjölkföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

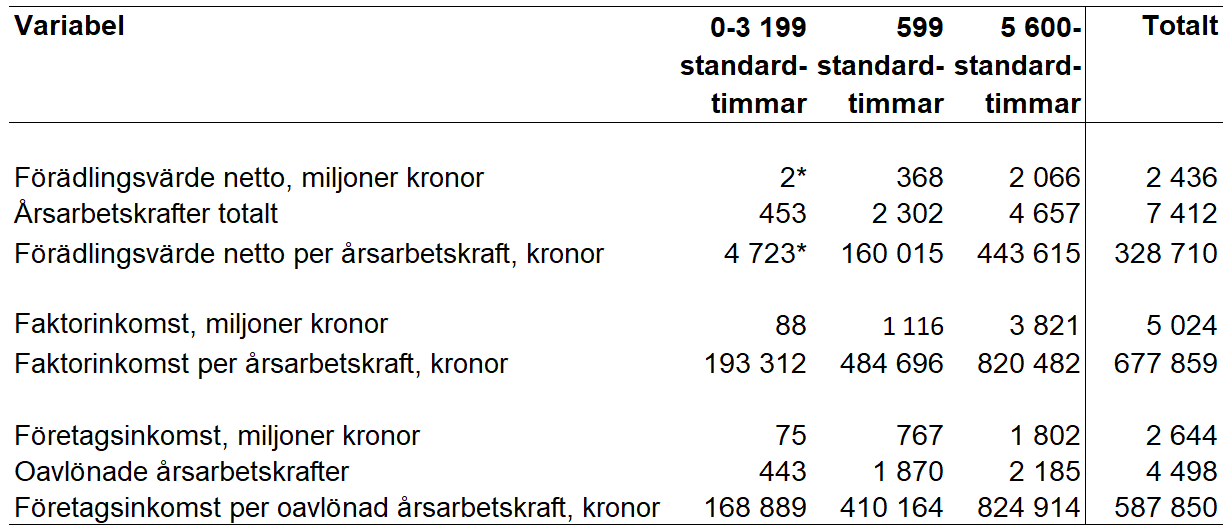

Förädlingsvärde netto är lika med produktionsvärdet minus insatsvaror och tjänster samt avskrivningar. År 2021 hade små företag ett värde per årsarbetskraft på knappt 5 000 kronor medan de största mjölkföretagen hade positiva värden på nästan 444 000 kronor (Tablå 8). Jämfört med 2020 har förädlingsvärdet per sysselsatt växlat från negativt till positivt värde för de små företagen samt förbättrats med 84 % för de större företagen.

Företagsinkomsten är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital. Små specialiserade mjölkföretag hade en företagsinkomst per oavlönad årsarbetskraft som uppgick till ungefär 169 000 kronor, medan de största mjölkföretagen hade ett värde på nästan 825 000 kronor. Jämfört med 2020 har företagsinkomst per oavlönad arbetskraft förbättrats med närmare 95 % för de större företagen.

De största mjölkföretagen var mer kostnadseffektiva än de mindre och gav upphov till 85 % av det totala förädlingsvärdet netto trots att de bara använde 63 % av de specialiserade mjölkföretagens totalt använda årsarbetskraft. De största mjölkföretagen gav även upphov till 68 % av den totala företagsinkomsten trots att de bara använde 49 % av den oavlönade årsarbetskraften. Man behöver i sammanhanget vara medveten om att dessa större företag hade tillfört mer eget kapital som också behövde ersättas av företagsinkomsten.

De stora mjölkföretagen utnyttjade avlönad arbetskraft till 53 % av de arbetade timmarna medan de mellanstora och små företagen använde avlönad arbetskraft till 19 % respektive 2 % av de arbetade timmarna.

Förstora bilden

Förstora bildenTablå 8. Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde per årsarbetskraft, faktorinkomst, faktorinkomst per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter och företagsinkomst per oavlönad årsarbetskraft för olika storleksgrupper och totalt för specialiserade mjölkföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Fotnot: Siffrorna med asterisk är mycket osäkra och ska tolkas med försiktighet och redovisas inte i statistikdatabasen.

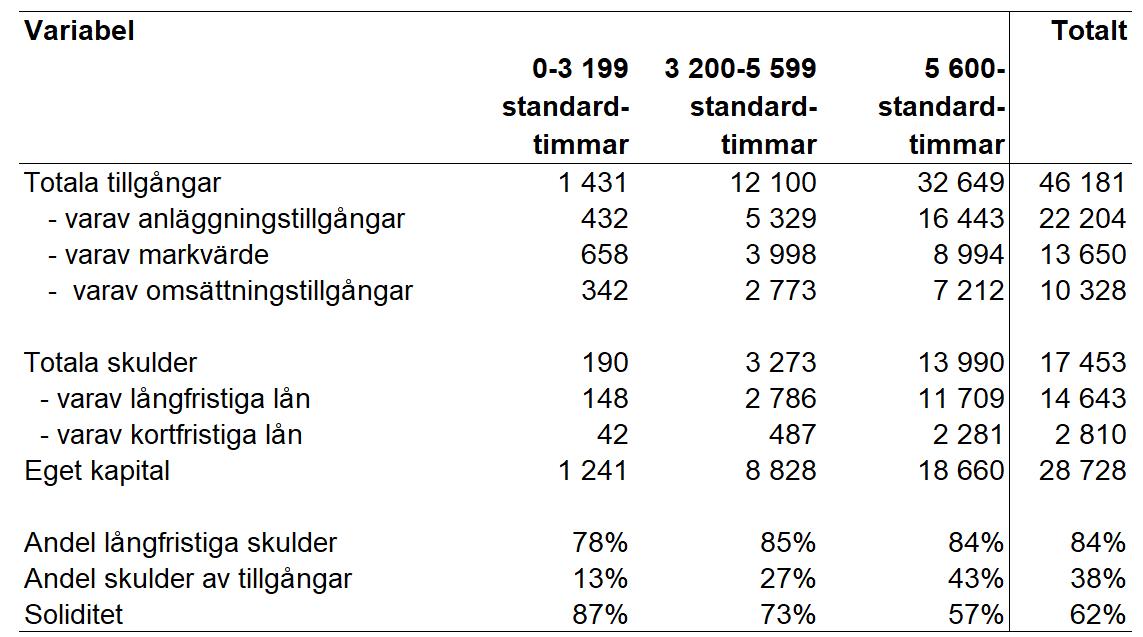

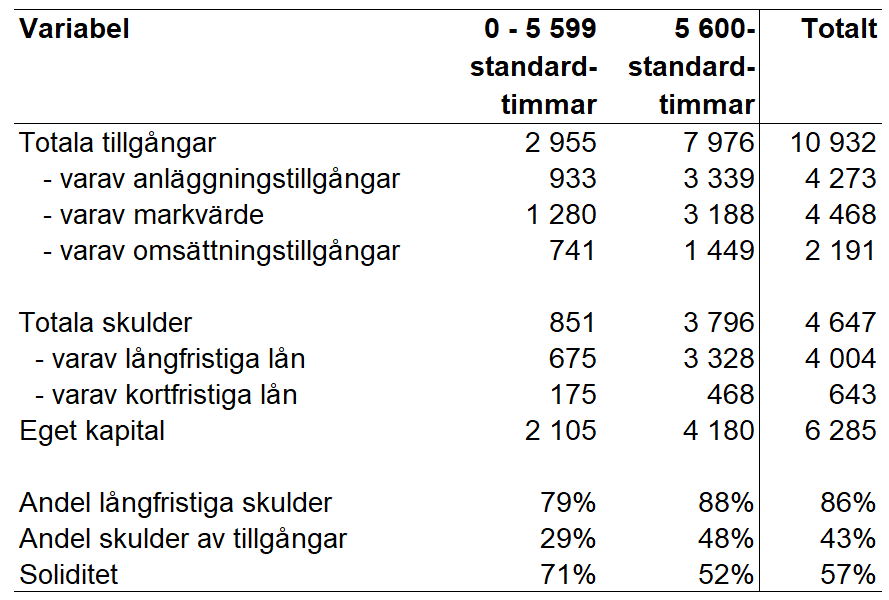

Specialiserade mjölkföretag med mer än 5 600 standardtimmar stod för drygt 70 % av de totala tillgångarna inom driftsinriktningen 2021, vilket är i nivå med 2020 (Tablå 9). De stora mjölkföretagen stod dock för en något lägre andel av markvärdena, 66 %. Man kan notera en ökande andel av markvärden hos de större företagen. Denna andel blev 7 procentenheter högre än 2020.

Soliditeten, som används för att analysera det egna kapitalets andel av det totala kapitalet (vilket består av eget kapital och skulder), varierade stort beroende på mjölkföretagets storlek uttryckt i standardtimmar och var lägre ju större företaget var 2021. De största företagen, det vill säga företagen med fler än 5 599 standardtimmar, hade en soliditet på 57 % vilket var 30 procentenheter lägre än de små mjölkföretagen hade. Mellanstora mjölkföretag hade en soliditet som uppgick till 73 %. Soliditeten är därmed i nivå med 2020.

De största mjölkföretagens skulder i förhållande till tillgångar var 43 %, medan de minsta och mellanstora företagen har förhållandet 13 % respektive 27 %. Andelen långfristiga lån var högst för de mellanstora företagen med 85 %, medan de minsta företagen låg på 78 % och de största på 84 %. De här värdena är också i nivå med 2020.

Förstora bilden

Förstora bildenTablå 9. Tillgångar, skulder, eget kapital och andelsmått för olika storleksgrupper och totalt för specialiserade mjölkföretag enligt JEU 2021, miljoner kronor och andelsmått i procent.

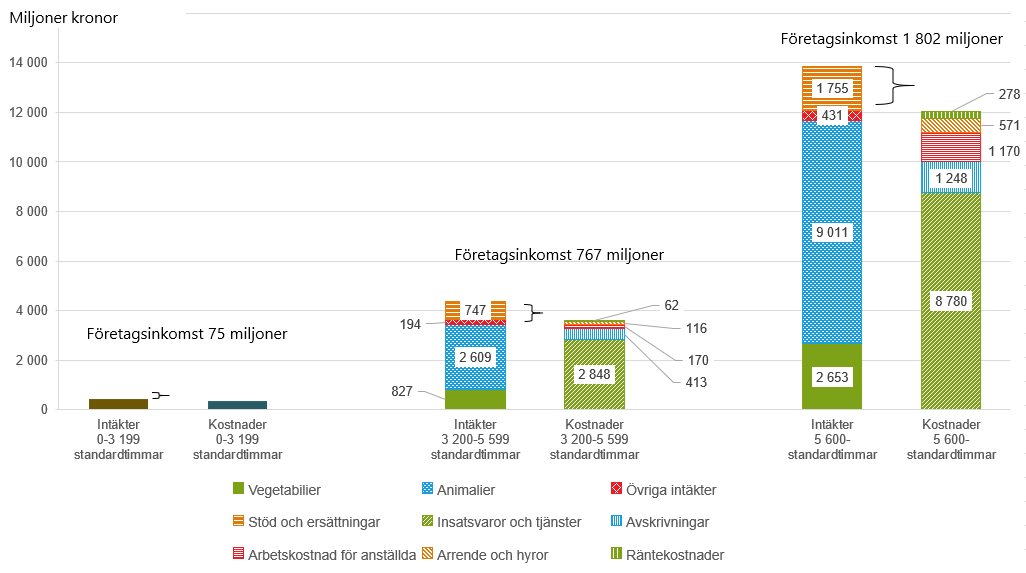

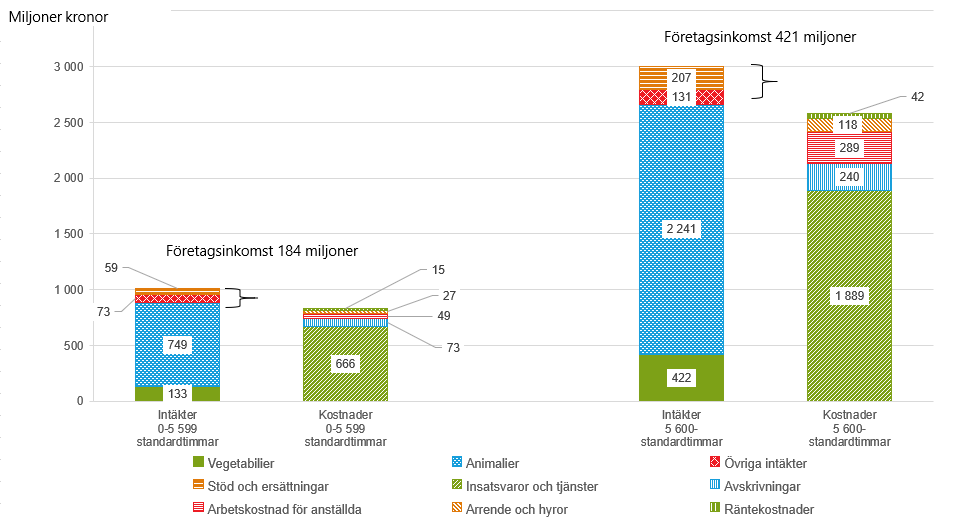

Figur A innehåller uppgifter om intäkter och kostnader för specialiserade mjölkföretag i olika 2021. Företagsinkomsten var positiv i samtliga tre storleksgrupper 2021. Företagsinkomsten var totalt 2,6 miljarder kronor för specialiserade mjölkföretag.

Förstora bilden

Förstora bildenFigur A Intäkter och kostnader för specialiserade mjölkföretag i olika storleksgrupper, år 2021.

Indikatorer för specialiserade mjölkföretag i olika riksområden

I den här rapporten delas mjölkföretagen in i tre riksområden.

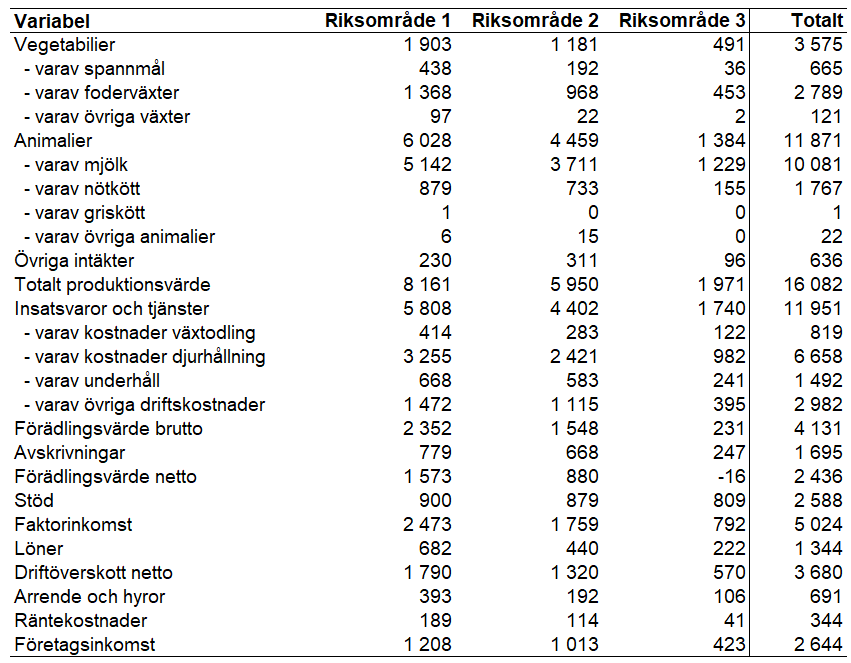

Mjölkföretagen i riksområde 1, det vill säga företag belägna i slättbygderna i södra och mellersta Sverige, genererade 57 % av förädlingsvärdet brutto 2021 (Tablå 10). Företagen i riksområde 2, det vill säga i skogs- och dalbygderna i södra och mellersta Sverige, genererade 37 % medan företagen i riksområde 3 (norra Sverige) genererade 6 % av förädlingsvärdet brutto. Även kostnaderna i produktionen i förhållande till produktionsvärdet var betydligt lägre för mjölkföretagen i riksområde 1 och 2 jämfört med i riksområde 3.

Förädlingsvärdet netto var negativt för mjölkföretag i riksområde 3, vilket betyder att specialiserade mjölkföretag i detta område av Sverige hade kostnader för insatsvaror och tjänster samt avskrivningar som var högre än det totala produktionsvärdet.

Stöd och ersättningar delat med produktionsvärdet var 11 % i riksområde 1, 15 % i riksområde 2 och 41 % i riksområde 3. I riksområde 3 användes riktade nationella stöd och kompensationsstöd som gjorde att företag i norra Sverige fick betydligt mer stöd och ersättningar i förhållande till vad de producerade, jämfört med i övriga Sverige.

Förstora bilden

Förstora bildenTablå 10. Produktionsvärde, kostnader och resultat i olika riksområden och totalt för specialiserade mjölkföretag enligt JEU 2021, miljoner kronor.

Fotnot: Siffrorna med asterisk är mycket osäkra och ska tolkas med försiktighet och redovisas inte i statistikdatabasen.

Drygt 50 % av produktionsvärdet för specialiserade mjölkföretag skapades i riksområde 1 (Tablå 11). I riksområde 2 skapades 37 % av produktionsvärdet och 12 % genererades i riksområde 3.

Förädlingsgraden, som består av förädlingsvärde brutto delat med produktionsvärdet, var högst för specialiserade mjölkföretag i riksområde 1 och uppgick till 29 %. I riksområde 3 var förädlingsgraden lägst, 12 %.

Förstora bilden

Förstora bildenTablå 11. Produktionsvärde, förädlingsvärde brutto och förädlingsgrad i olika riksområden och totalt för specialiserade mjölkföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Fotnot: Siffrorna med asterisk är mycket osäkra och ska tolkas med försiktighet och redovisas inte i statistikdatabasen.

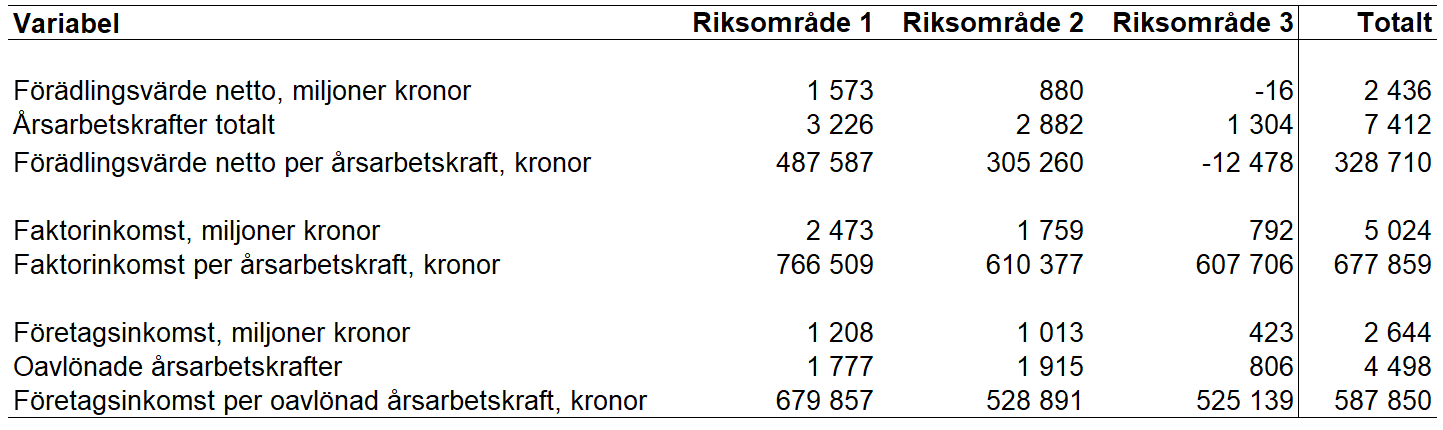

I riksområde 1 uppgick förädlingsvärde netto till 488 000 kronor per årsarbetskraft och i riksområde 2 till 305 000 kronor. Förädlingsvärde netto var däremot negativt för specialiserade mjölkföretag i riksområde 3, ‑12 000 kronor per årsarbetskraft (Tablå 12), vilket även var fallet 2020. Företagen i riksområde 3 hade således inte tillräckligt höga intäkter för att täcka kostnaderna för insatsvaror och tjänster samt avskrivningar.

Företagsinkomsten per oavlönad årsarbetskraft var mer jämnt fördelad mellan de olika riksområdena jämfört med förädlingsvärdet. I riksområde 1 var den 15 % högre än i landet som helhet, i riksområde 2 och 3 var den ungefär 10 % lägre än riksgenomsnittet. Anledningen till att riksområde 3 inte skilde sig så mycket från övriga delar av landet var de selektivt riktade nationella stöden och kompensationsstöden till mjölkföretag.

Förstora bilden

Förstora bildenTablå 12. Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde netto per årsarbetskraft, faktorinkomst, faktorinkomst per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter och företagsinkomst per oavlönad årsarbetskraft per riksområde och totalt för specialiserade mjölkföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

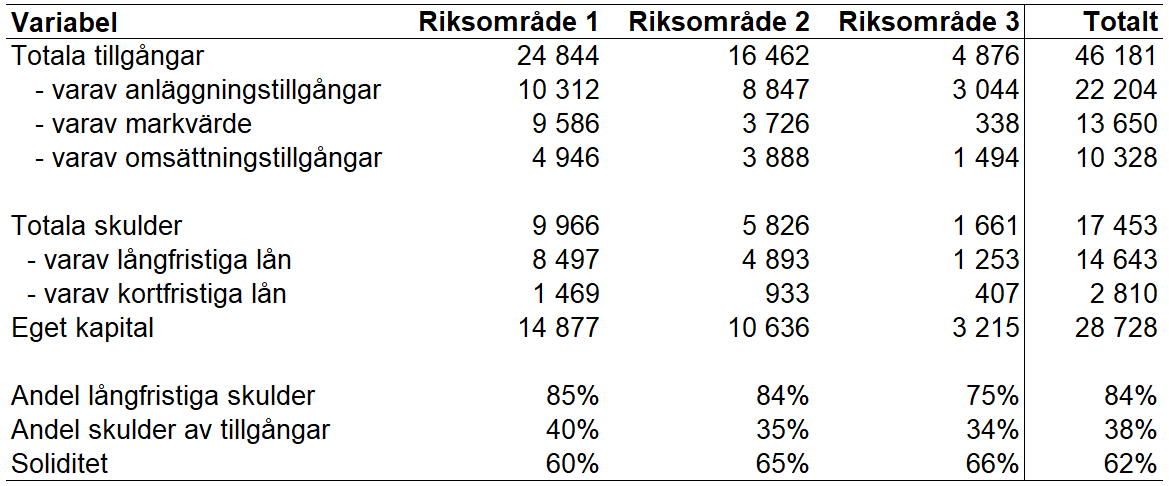

Nästan 55 % av de specialiserade mjölkföretagens tillgångar fanns inom riksområde 1 år 2021 (Tablå 13), drygt 35 % i riksområde 2 och drygt 10 % i riksområde 3.

Av de totala markvärdena återfanns 70 % i riksområde 1, vilket förklaras av att marken i södra Sverige betingar ett högre värde än norrut i landet. Endast 2 % av de totala markvärdena för specialiserade mjölkföretag återfanns i riksområde 3.

Andelen långfristiga skulder var ungefär 85 % i riksområde 1 och 2 och tio procentenheter lägre i riksområde 3. Måttet skulder delat med totala tillgångar var omkring 40 % i riksområde 1 och ungefär fem procentenheter lägre i riksområdena 2 och 3.

Soliditeten som används för att analysera det egna kapitalets andel av det totala kapitalet som består av eget kapital och skulder var i genomsnitt 62 % år 2021. Den högsta soliditeten, ungefär 65 %, fanns i riksområde 2 och 3 och den lägsta, 60 %, i riksområde 1.

Förstora bilden

Förstora bildenTablå 13. Tillgångar, skulder, eget kapital och andelsmått för olika riksområden och totalt för specialiserade mjölkföretag enligt JEU 2021, miljoner kronor och andelsmått i procent.

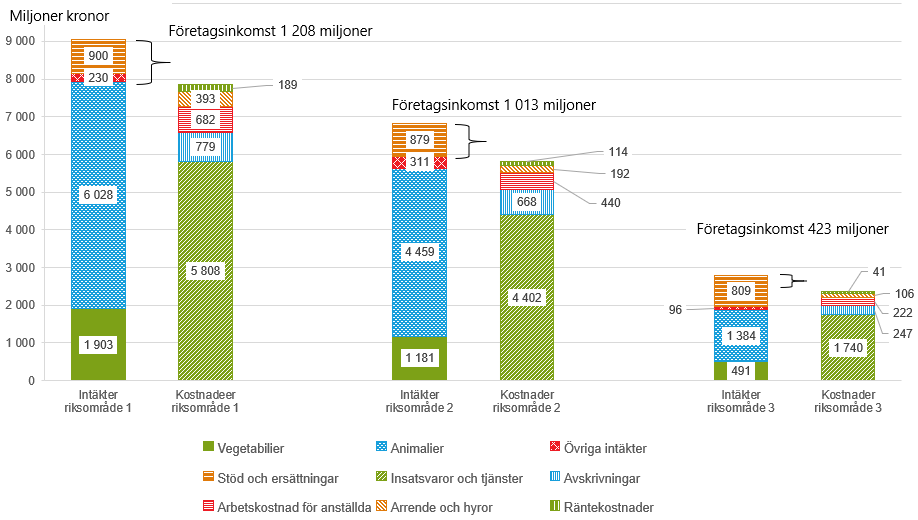

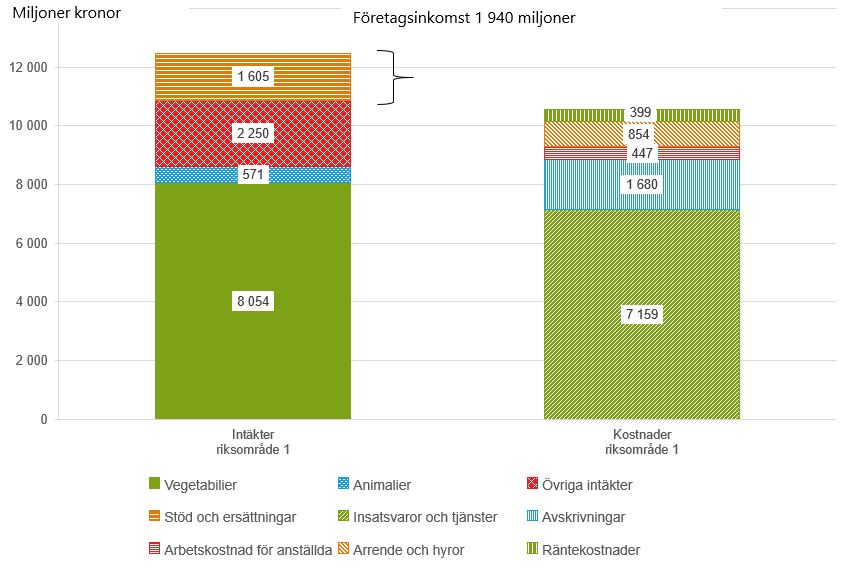

Figur B innehåller uppgifter om intäkter och kostnader för specialiserade mjölkföretag i respektive riksområde år 2021. Det högsta produktionsvärdet fanns i riksområde 1 och det lägsta i riksområde 3. Företagsinkomsten var totalt 2,6 miljarder kronor för specialiserade mjölkföretag.

Förstora bilden

Förstora bildenFigur B Intäkter och kostnader för specialiserade mjölkföretag i olika riksområden 2021.

Branschöversikt för nötköttsföretag

Denna rapport innehåller uppgifter om specialiserade nötköttsföretag för riket totalt, för de tre olika riksområdena och för tre storleksgrupper. De tre storleksgrupperna är 800‑1 599 standardtimmar, 1 600‑3 199 standardtimmar och 3 200‑5 599. JEU omfattar inte tillräckligt många nötköttsföretag i storleksgrupperna med högst 799 standardtimmar och fler än 5 600 standardtimmar för att de ska kunna utgöra underlag för meningsfull analys. Storleksgruppen med högst 799 standardtimmar ingår nu för första gången i uppgifterna för riket totalt, även retroaktivt från och med 2014. Storleksgruppen med fler än 5 600 standardtimmar har däremot ingått i uppgifterna för riket totalt i tidigare års statistikrapporter.

Produktionsvärdet för specialiserade nötköttsföretag varierade mellan 5,6 och 9,7 miljarder åren 2014‑2021 (se Tablå 14). År 2017 var producentpriserna för nötkött relativt höga, vilket gjorde att intäkterna för nötkött ökade. År 2018 var speciellt, då den extrema torkan påverkade såväl produktionsnivån som produktionsvärdet negativt för såväl foderväxter och nötkött. Produktionsvärdet för specialiserade nötköttsföretag är åter högre än 2018 men inte i nivå med 2017. Ungefär 40 % av intäkterna brukar genereras i vegetabilieproduktion, nästan 45 % i nötproduktion och drygt 10 % intäkter från övriga animalier såsom får, getter, ägg, hästar med mera. Intäkter från slakt och livdjursförsäljning ingår i intäktsposterna för respektive djurslag, liksom lagerförändringar. Lagerförändringarna tar emellertid ut varandra över tid.

Torkåret 2018 är ett undantag då intäkterna från vegetabilier var ungefär hälften mot normalt. Av produktionsvärdena framgår att effekterna av torkan 2018 fördelar sig olika över tid för olika intäkts- och kostnadsposter. Foderväxtproduktionen drabbas mer direkt samma år medan animalieproduktionen drabbas med en fördröjning som spiller över på fler år.

Kostnaderna för insatsvaror och tjänster varierade mellan 5,6 och 9,0 miljarder kronor åren 2014‑2021, där kostnaderna för djurhållningen stod för ungefär 45 %. Denna post inkluderar bland annat foderväxter som företagen själva producerat och sedan använt som foder till djuren (intern konsumtion).

Förädlingsvärdet brutto är lika med produktionsvärdet subtraherat med kostnaden för insatsvaror och tjänster. Det varierade mellan negativa – 0,4 och positiva +0,8 miljarder kronor under åren 2014‑2021, där 2021 var det bästa året och 2018 det sämsta. Förädlingsvärdet brutto var negativt under fyra av de åtta åren 2014-2021.

Förädlingsvärde netto är lika med förädlingsvärde brutto subtraherat med avskrivningar. Det var negativt samtliga 8 år och varierade mellan negativa ‑1,8 miljarder och negativa ‑0,4 miljarder kronor åren 2014‑2021, där det lägsta värdet avser år 2018.

Faktorinkomsten är lika med förädlingsvärde netto med tillägg för de stöd och ersättningar som företagen erhållit. Den varierade mellan 0,7 och 2,1 miljarder kronor under åren 2014‑ 2021. Noterbart var att stöden och ersättningarna var högre 2019 än de övriga åren. Det berodde på de retroaktiva stöd och ersättningarna som betalades ut på grund av torkåret 2018.

Driftöverskott netto är lika med faktorinkomst minus löner till anställda i företaget. Löner till företagaren och den egna familjen är inte medräknade här. Det pendlade mellan 0,4 och 1,8 miljarder kronor under åren 2014‑2021.

Företagsinkomsten är lika med driftöverskott netto minus arrende, hyror och räntekostnader. Företagsinkomsten är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital. Värdet var negativt 2018, ‑0,08 miljarder, och pendlade mellan 0,4 och 1,3 miljarder kronor övriga år under perioden 2014‑2021.

Nötkött utgjorde 43 % av de specialiserade nötköttsföretagens produktionsvärde år 2021. Om produktionsvärdet för foderväxter tas bort (eftersom foderväxterna till största delen användes till företagets djur) från det totala produktionsvärdet blev andelen nästan 65 %, vilket antyder att företagen är tämligen specialiserade.

Förstora bilden

Förstora bildenTablå 14. Intäkter, kostnader och resultat för specialiserade nötköttsföretag enligt JEU 2014-2021, miljoner kronor.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas.

Nötköttsföretag står för 12 procent av produktionsvärdet i jordbruket

Specialiserade nötköttsföretagens andel av hela jordbrukssektorns produktionsvärde är 12 % (Tablå 15) och 60 % av hela jordbrukssektorns produktionsvärde för nötkött.

Specialiserade nötköttsföretags andel av förädlingsvärde netto var negativt, ‑7 % år 2021, samtidigt som de producerade 12 % av produktionsvärdet. Jämfört med jordbruket som helhet har de en kostnadseffektivitet som var betydligt sämre än genomsnittet för de svenska jordbruksföretagen 2021.

Specialiserade nötköttsföretag stod enligt JEU för 22 % av de totala kostnaderna för djurhållning inom jordbrukssektorn 2021. Av kostnaden på 3,5 miljarder avsåg egenproducerat foder knappt 2,8 miljarder kronor. Utöver egenproducerat foder ingår här kraftfoder, veterinärkostnader och övriga kostnader som företaget har för djuren.

Specialiserade nötköttsföretag hade avskrivningar om drygt 1,3 miljarder kronor år 2021; det motsvarar 11 % av avskrivningarna inom jordbruket som helhet.

De specialiserade nötköttsföretagen fick drygt 2,6 miljarder kronor i stöd och ersättningar inklusive norrlandsstöd och kompensationsstöd till norra Sverige år 2021, vilket motsvarade 24 % av de totalt utbetalda stöden och ersättningarna till jordbrukssektorn detta år. Stödens och ersättningarnas andel i förhållande till produktionsvärdet var 32 % för specialiserade nötköttsföretag vilket var ungefär dubbelt så hög nivå som genomsnittet för hela jordbrukssektorn enligt EAA.

Förstora bilden

Förstora bildenTablå 15. Produktionsvärde, kostnader och resultat för hela jordbruket enligt EAA, jämfört med specialiserade nötköttsföretag enligt JEU 2019-2021, miljoner kronor.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas.

Indikatorer nötköttsföretag

Nettoförädlingsvärdet per årsarbetskraft, avlönad och oavlönad, var negativt åren 2019-2021, senaste året ‑74 000 för specialiserade nötköttsföretag och drygt 140 000 kronor för svenska jordbruksföretag i genomsnitt enligt EAA 2021.

Företagsinkomsten dividerad med antalet oavlönade årsarbetskrafter för specialiserade nötköttsföretag var lägre än genomsnittet för de svenska jordbruksföretagen 2019-2021. År 2021 uppgick den till hälften, 2020 till en fjärdedel och 2019 till 60 % av genomsnittet för de svenska jordbruksföretagen.

Båda indikatorerna ovan visar att specialiserade nötköttsföretag var mindre kostnadseffektiva i att skapa värde i företaget än de genomsnittliga svenska jordbruksföretagen. Kostnadseffektiviteten varierar emellertid betydligt mellan olika år.

En bidragande orsak kan vara att JEU numera inkluderar värdet av såväl skördade som betade kvantiteter grovfoder. Kvantiteterna skördat respektive betat ansätts samma enhetsvärde (produktionskostnad).

Under vintern och våren 2022/23 genomfördes ett antal retroaktiva revideringar av indata till EU‑kommissionens databas avseende räkenskapsåren som inleds 1 januari 2017 (FADN2017) och avslutas senast 30 juni 2021 (FADN2020).

FADN2017 innehöll dubbelräknade kompensationsstöd i EU‑kommissionens beräkningar. När dessa reviderades påverkade företagsinkomsten per oavlönad årsarbetskraft för specialiserade nötköttsföretag det året.

Därutöver kompletterade Jordbruksverket FADN2014 till och med FADN2021med uppgifter om specialiserade nötköttsföretag i storleksgruppen upp till 799 standardtimmar. Storleksgruppen ingick inte i de två tidigare årens statistikrapporter ”Jordbruksekonomiska undersökningen 2014‑2019 respektive 2014‑2020, nyckeltal och standardiserade intäkter”. Denna komplettering hämmade i viss mån den negativa effekten av de dubbelräknade kompensationsstöden på företagsinkomsten i FADN2017. Sammantaget blev företagsinkomsten per oavlönad årsarbetskraft i genomsnitt 39 % lägre för specialiserade nötköttsföretag det året.

Indikatorer för specialiserade nötköttsföretag i olika storleksgrupper

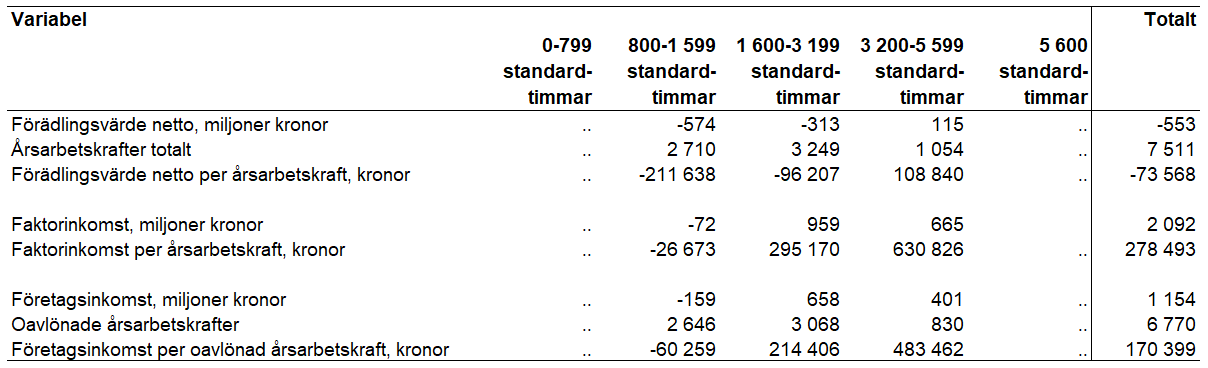

Förädlingsvärde netto (det vill säga produktionsvärdet med avdrag för kostnader för insatsvaror och tjänster samt avskrivningar) har varit negativt för samtliga analyserade storleksklasser (Tablå 16) alltsedan 2014, med undantag för storleksklassen 3 200–5 599 standardtimmar 2021.

Företag med 800‑1 599 standardtimmar (deltidsjordbruk) gick förlust med drygt 210 000 kronor per årsarbetskraft 2021 och företag med 1 600‑3 199 standardtimmar med mer än ‑95 000 kronor per årsarbetskraft, medan företag med 3 200‑5 599 standardtimmar hade ett positivt förädlingsvärde netto på nästan 110 000 kronor per årsarbetskraft år 2021.

Företagsinkomsten är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital. Företagsinkomsten var negativ för de mindre nötköttsföretagen och uppgick till ‑60 000 kronor per oavlönad årsarbetskraft och var således på samma nivå som 2020. I de två större storleksgrupperna var företagsinkomsten positiv. Specialiserade nötköttsföretag med 1 600‑3 199 standardtimmar hade en företagsinkomst per oavlönad årsarbetskraft på 214 000 kronor vilket var dubbelt så mycket jämfört med 2020. Företagen med 3 200‑5 599 standardtimmar nådde 483 000 kronor per oavlönad årsarbetskraft vilket var 140 % mer än året före. Det här förbättrade resultatet 2021 beror främst på att produktionsvärdena ökade i större utsträckning än kostnaderna för insatsvaror och tjänster, men även på att stöd och ersättningar var högre 2021.

År 2021 använde deltidsjordbruken anställd personal till drygt 2 % av de arbetade timmarna. Företagen i de två större företagsgrupperna använde anställd personal till 6 % respektive 21 % av de arbetade timmarna. Det här betyder att man fördubblat andelen anställda i de mindre och större företagen men hållit andelen oförändrad i de mellanstora företagen jämfört med 2020.

Förstora bilden

Förstora bildenTablå 16. Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde netto per årsarbetskraft, faktorinkomst, faktorinkomst per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter och företagsinkomst per oavlönad årsarbetskraft för olika storleksgrupper och totalt för specialiserade nötköttsföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas.

Drygt 55 % av de specialiserade nötköttsföretagens produktionsvärde skapades i företag med upp till 3 199 standardtimmar 2021 (Tablå 17). De företagen hade, relativt sett, en större del av sina intäkter från foderväxter jämfört med de stora företagen. Detta är en effekt som uppstår på grund av att egenproducerade foderväxter, såväl skörd som bete, och som används till de egna djuren, ingår i produktionsvärdet (och på kostnadssidan som förbrukad insatsvara). De stora företagen hade däremot, relativt sett, en större produktion av spannmål jämfört med de mindre företagen.

Lägst kostnad för foderväxter i förhållande till övriga driftskostnader i djurhållningen hade de större företagen i undersökningen. För specialiserade nötköttsföretag med upp till 3 199 standardtimmar utgjorde foderväxter (egenproducerade) ungefär 90 % av driftskostnaderna i djurhållningen, medan företagen med 3 200‑5 599 standardtimmar låg 19 procentenheter lägre.

Stöden och ersättningarna uppgick till 36 % av produktionsvärdet för nötköttsföretagen med upp till 1 599 standardtimmar. Företagen med mellan 1 600-3 199 standardtimmar hade en stödandel på 38 %. De större företagen hade en stödandel på 27 %.

Förstora bilden

Förstora bildenTablå 17. Produktionsvärde, förädlingsvärde brutto och förädlingsgrad för olika storleksgrupper och totalt för specialiserade nötköttsföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas

Soliditeten som används för att analysera det egna kapitalets andel av det totala kapitalet (vilket består av eget kapital och skulder) skilde mellan å ena sidan små nötköttsföretag och å andra sidan mellanstora och stora nötköttsföretag, där små och mellanstora företag hade en soliditet på ungefär 89 % respektive 79 % medan de stora hade en soliditet som var 67 %.

Andel långfristiga skulder var 86-89 % oberoende av företagets storlek. Andel skulder i förhållande till de totala tillgångarna var 33 % för företag med minst 3 200 standardtimmar, 21 % för företag med 1 600-3 199 standardtimmar och 11 % för de minsta företagen.

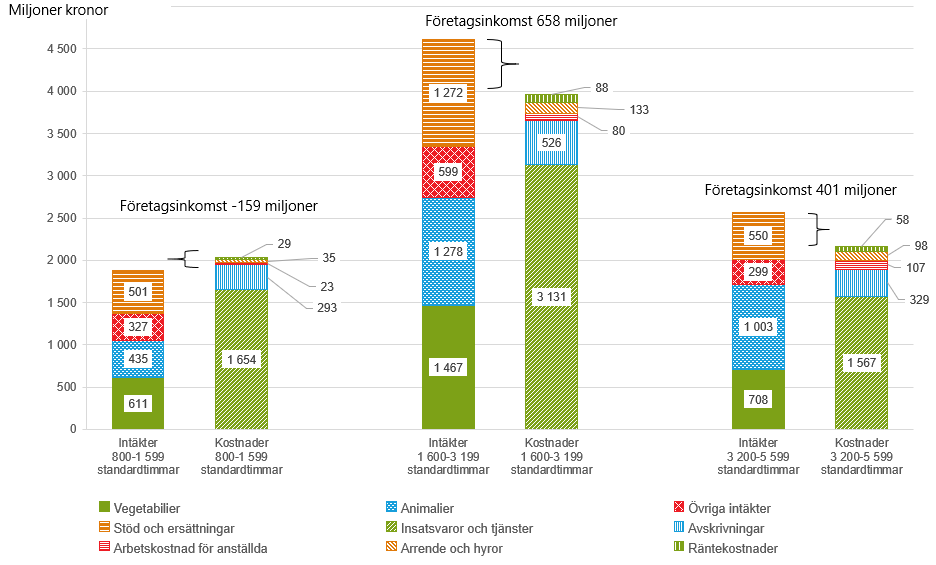

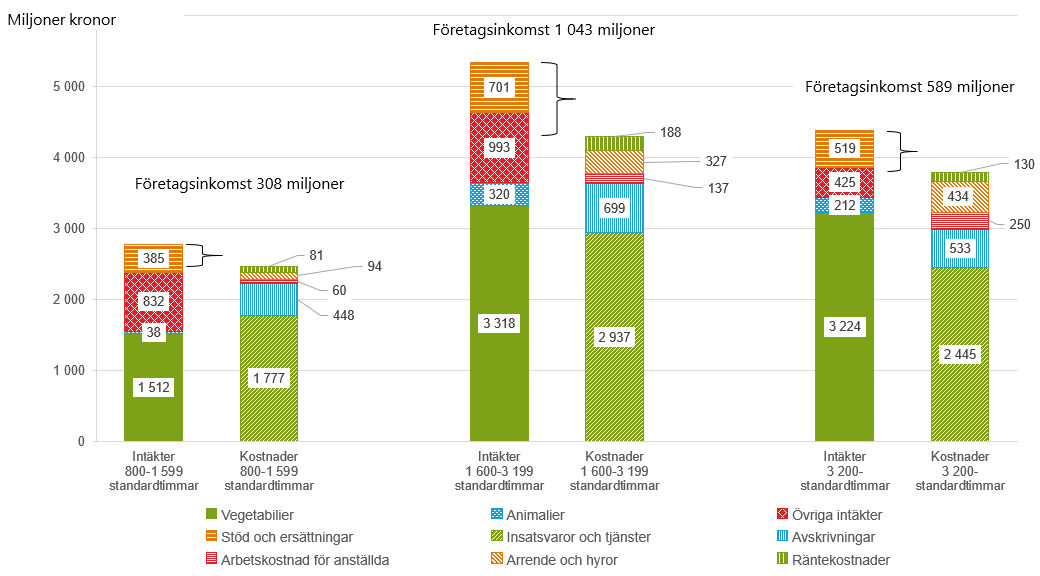

Figur C innehåller uppgifter om intäkter och kostnader för specialiserade nötköttsföretag i respektive storleksgrupp 2021. Högsta produktionsvärdet fanns i storleksgruppen med 1 600‑3 199 standardtimmar och det lägsta i storleksgruppen med 800‑1 599 standardtimmar. Det framgår även att produktionsvärdet var lägre än kostnaderna för insatsvaror och tjänster i deltidsföretag. Företagsinkomsten var dessutom negativ i den minsta storleksgruppen.

Förstora bilden

Förstora bildenFigur C Intäkter och kostnader för specialiserade nötköttsföretag i olika storleksgrupper 2021.

Indikatorer för specialiserade nötköttsföretag i olika riksområden

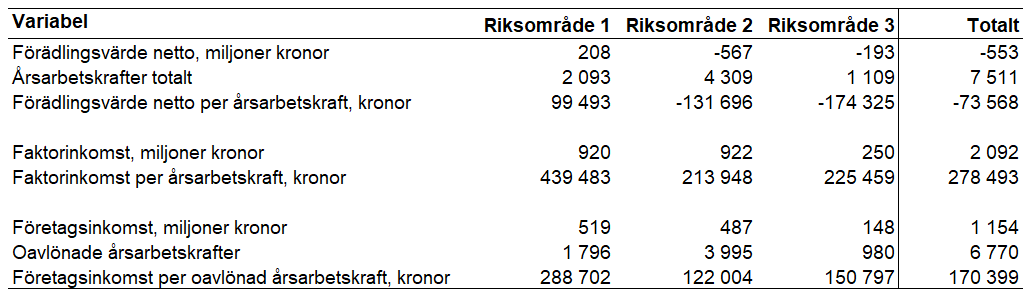

Förädlingsvärde netto (det vill säga produktionsvärdet med avdrag för kostnader för insatsvaror och tjänster samt avskrivningar) var negativt för specialiserade nötköttsföretag i riksområdena 2 och 3 under 2021 (Tablå 18). Medan företag i riksområde 1 hade positivt resultat med 99 000 kronor per årsarbetskraft förlorade företagen i riksområde 2 och 3 132 000 kronor respektive 174 000 kronor.

Företagsinkomsten per oavlönad årsarbetskraft är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital. Detta värde var över noll i samtliga riksområden och högst i riksområde 1. Företag i riksområde 1 hade 289 000 kronor, medan företag i riksområde 2 och 3 hade 122 000 respektive 151 000 kronor. Det finns flera faktorer som verkar i gynnsam riktning för företagsinkomsterna i riksområde 3. I norra Sverige var stöden och ersättningarna högre i förhållande till totalt produktionsvärde samt kostnader för arrenden, hyror och räntekostnaderna lägre jämfört med i övriga delar av Sverige. Stödandelen var knappt 24 % i riksområde 1, 34 % i riksområde 2, och 50 % i riksområde 3.

Förstora bilden

Förstora bildenTablå 18. Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde netto per årsarbetskraft, faktorinkomst, faktorinkomst per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter och företagsinkomst per oavlönad årsarbetskraft för olika riksområden och totalt för specialiserade nötköttsföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Ungefär hälften av de specialiserade nötköttsföretagens produktionsvärde skapades i riksområde 2 under åren 2014‑2021 (Tablå 19). Det var marginella skillnader mellan riksområdena med avseende på relationen mellan produktionsvärden för vegetabilier och animalier. Ett skifte ses år 2018 då vegetabiliernas andel av produktionsvärdet minskade med 20 procentenheter till 25 % från närmast föregående år. Vegetabiliernas andel har åren därefter inte helt nått upp till tidigare årsnivåer.

Förädlingsgraden, som utgörs av förädlingsvärde brutto delat med produktionsvärdet, var negativ för specialiserade nötköttsföretag i riksområde 3, -5 %. För företag i riksområde 1 och 2 var förädlingsgraden 20 % respektive 5 %.

Företag i riksområde 1 har haft positiv förädlingsgrad år 2014‑2021 med undantag för år 2018. Specialiserade nötköttsföretag i riksområde 3 har genomgående haft en negativ förädlingsgrad och företag i riksområde 2 har haft omväxlande positiv och negativ förädlingsgrad under åttaårsperioden.

Förstora bilden

Förstora bildenTablå 19. Produktionsvärde, förädlingsvärde brutto och förädlingsgrad i olika riksområden och totalt för specialiserade nötköttsföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Soliditeten som används för att analysera det egna kapitalets andel av det totala kapitalet (vilket består av eget kapital och skulder), varierade med fem procentenheter beroende på riksområde: mellan 75 %‑80 %.

Specialiserade nötköttsföretag i riksområde 1 och 2 hade högst andel långfristiga skulder, 88 %. I riksområde 3 var den 7 procentenheter lägre. Andelen skulder av de totala tillgångarna var lägst i riksområde 1 och 2 med runt 20 % medan företag i riksområde 3 låg på 25 %.

Figur D innehåller uppgifter om intäkter och kostnader för specialiserade nötköttsföretag i respektive riksområde 2021. Högsta produktionsvärdet fanns i riksområde 2 och det lägsta i riksområde 3. Det framgår även att produktionsvärdet i riksområde 3 var lägre än kostnaderna för insatsvaror och tjänster. Företagsinkomsten var 1,2 miljarder kronor på riksnivå för denna driftsinriktning vilket var ungefär 170 % högre än 2020.

Förstora bilden

Förstora bildenFigur D Intäkter och kostnader för specialiserade nötköttsföretag i respektive riksområde 2021.

Branschöversikt grisföretag

Denna rapport innehåller uppgifter om specialiserade grisföretag för riket totalt, för riksområde 1 samt för två storleksgrupper. JEU omfattar så få företag som är specialiserade på grisproduktion i riksområdena 2 och 3 att statistiska uppgifter blir alltför osäkra för att redovisas.

Produktionsvärdet för specialiserade grisföretag varierade mellan 2,7 och 3,7 miljarder kronor åren 2014‑2021 (se tablå 20). För denna driftinriktning brukar i genomsnitt 15 % av intäkterna genereras i vegetabilieproduktion, 76 % i grisproduktion och 4 % i annan animalieproduktion (till exempel nöt, får och fjäderfä) och resterande 5 % är övriga intäkter. Lagerförändringar påverkar också variabeln produktionsvärde, även kostnader för insatsvaror och tjänster de enskilda åren. Lagerförändringarna tar emellertid ut varandra över tid.

Torkåret 2018 blev andelen intäkter från vegetabilier enbart 2 procentenheter lägre. Redan 2019 var andelen intäkter från vegetabilier åter i nivå med genomsnittet för åttaårsperioden 2014‑2021. Intäkterna för grisproduktion kom att utgöra en något större del av produktionsvärdet under torkåret 2018 samtidigt som produktionsvärdet för gris blev 4 % lägre. Redan 2019 ökade produktionsvärdet igen och rekordnivåer nåddes såväl 2020 som 2021 jämfört med uppmätta värden sedan 2014.

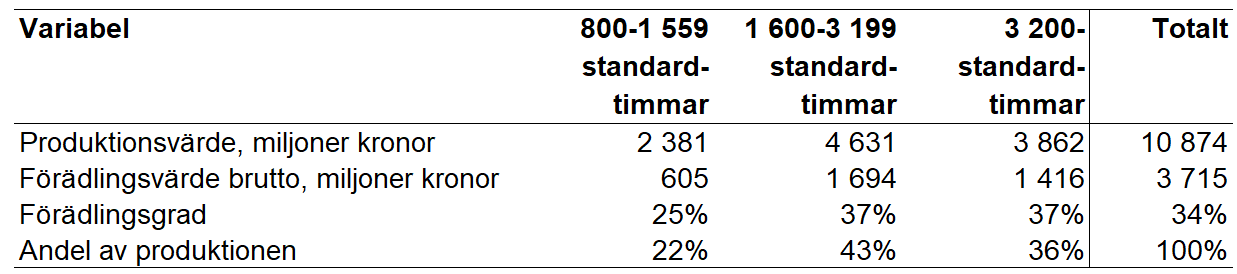

Kostnaderna för insatsvaror och tjänster varierade mellan 1,9 och 2,6 miljarder kronor åren 2014‑2021, där kostnaderna för djurhållningen stod för ungefär två tredjedelar. Denna post inkluderar bland annat spannmål som företagen själva producerar och sedan använder som foder till djuren (intern konsumtion). Värt att uppmärksamma är att relationen mellan kostnadsposterna varit stabil över tid. Året 2020 utgjorde tillfälligt underhållskostnaderna några få procentenheter högre andel av driftskostnaderna.

Förädlingsvärdet brutto är lika med produktionsvärdet subtraherat med kostnaden för insatsvaror och tjänster. Det varierade mellan 0,6 och 1,3 miljarder kronor under åren 2014‑2021, där 2020 var det bästa året och 2014 det sämsta.

Förädlingsvärde netto är lika med förädlingsvärde brutto subtraherat med avskrivningar. Det varierade mellan 0,3 och 1,0 miljard kronor under åren 2014‑2021, där det lägsta värdet avser år 2014 och det bästa år 2020.

Faktorinkomsten är lika med förädlingsvärde netto med tillägg för de stöd och ersättningar som företagen erhållit. Den varierade mellan 0,6 och 1,2 miljarder kronor under åren 2014‑2021. Noterbart var att stöden och ersättningarna var högre 2019 än de övriga åren, vilket beror på att en del extra stöd och ersättningar betalades ut detta år på grund av torkan år 2018.

Driftöverskott netto är lika med faktorinkomst minus löner till anställda i företaget. Löner till företagaren och den egna familjen är inte borträknade här. Det varierade mellan 0,3 och 0,9 miljarder kronor under åren 2014‑2021.

Företagsinkomsten är lika med driftöverskott netto minus arrende, hyror och räntekostnader. Företagsinkomsten är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital. Värdet pendlade mellan 0,05 och 0,7 miljarder kronor under åren 2014‑2021 och var högst 2020. Orsaken till den höga företagsinkomsten 2020 var till övervägande del höga producentpriser för producerade grisar.

Intäkter från griskött utgjorde 77 % av de specialiserade grisföretagens produktionsvärde år 2021, vilket antyder att den här gruppen av företag är specialiserade i hög grad. Av det statistiska materialet framgår att andelen av intäkterna från griskött är i nivå med genomsnittet för åren 2014‑2021.

Förstora bilden

Förstora bildenTablå 20. Intäkter, kostnader och resultat för specialiserade grisföretag enligt JEU 2014–2021, miljoner kronor.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas.

Grisföretag står för 5 procent av produktionsvärdet i jordbruket

Specialiserade grisföretags andel av hela jordbrukssektorns produktionsvärde är 5 % (Tablå 21). De specialiserade grisföretagen genererar även ett produktionsvärde som utgör runt 57 % av hela jordbrukssektorns produktionsvärde för grisar. Utöver det producerar de specialiserade grisföretagen ungefär 4 % av jordbrukssektorns totala produktion av spannmål år 2021. Totalt sett skapade specialiserade grisföretag 10 % av produktionsvärdet för animalier i jordbrukssektorn.

Specialiserade grisföretags andel av förädlingsvärde netto var 11 % år 2021, samtidigt som de producerade 5 % av produktionsvärdet. Jämfört med jordbruket som helhet fick de alltså ut 105 % mer i nettoförädlingsvärde per producerad enhet, vilket påvisar att de specialiserade grisföretagen var mer kostnadseffektiva än jordbruksföretag i genomsnitt. Kostnadseffektiviteten var ännu högre 2019 och 2020; 154 % respektive 230 %. Det har således varit en god kostnadseffektivitet de senaste tre åren.

Specialiserade grisföretag stod enligt JEU för 11 % av de totala kostnaderna för djurhållning inom jordbrukssektorn 2021. Av kostnaden på 1,7 miljarder kronor utgjorde egenproducerat foder ungefär 0,4 miljarder kronor. Utöver egenproducerat foder ingår här kraftfoder, veterinärkostnader och övriga kostnader som företaget har för djuren.

Specialiserade grisföretag hade avskrivningar om 0,3 miljarder kronor år 2021 vilket motsvarar 3 % av avskrivningarna inom jordbruket som helhet.

De specialiserade grisföretagen fick knappt 0,3 miljarder kronor i stöd och ersättningar inklusive norrlandsstöd och kompensationsstöd till norra Sverige år 2021, vilket motsvarade 2 % av de totalt utbetalda stöden och ersättningarna till jordbrukssektorn detta år. Stödens och ersättningarnas andel i förhållande till produktionsvärdet var 7 % för specialiserade grisföretag vilket var samma nivå som 2020 vilket också var den lägsta nivån för åren 2014‑2021. För hela jordbrukssektorn var den i genomsnitt 16 % enligt EAA.

Förstora bilden

Förstora bildenTablå 21. Produktionsvärde, kostnader och resultat för hela jordbruket enligt EAA jämfört med specialiserade grisföretag enligt JEU 2019-2021. miljoner kronor.

Indikatorer grisföretag

Tablå 22 visar att företagsinkomsten per årsarbetskraft är drygt 200 % högre för specialiserade grisföretag än för svenska jordbruksföretag i genomsnitt. En viktig förklaring är att betalningen för levererade grisar ökade mer än betalningen för andra jordbruksprodukter.

Nettoförädlingsvärdet per årsarbetskraft, avlönad och oavlönad, var drygt 693 000 kronor för specialiserade grisföretag och 141 000 kronor för svenska jordbruksföretag i genomsnitt enligt EAA 2021. De specialiserade grisföretagen hade således ett nettoförädlingsvärde per årsarbetskraft som var nästan 400 % högre än de svenska jordbruksföretagen i genomsnitt enligt EAA.

Företagsinkomsten dividerad med oavlönade årsarbetskrafter för specialiserade grisföretag var ungefär 1 035 000 kronor, medan de genomsnittliga svenska jordbruksföretagen generade 334 000 kronor år 2021. Företagsinkomsten per oavlönad årsarbetskraft minskade med 6 % jämfört med 2020. Samtidigt ökade genomsnittet för de svenska jordbruksföretagen med 40 %. Ett närmande mellan företagsinkomsterna har alltså skett, men fortfarande är de här nyckeltalen på mycket olika nivåer.

Båda indikatorerna ovan visar att specialiserade grisföretag var mer kostnadseffektiva i att skapa värde i företaget än de genomsnittliga svenska jordbruksföretagen.

Förstora bilden

Förstora bildenTablå 22. Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter, företagsinkomst per oavlönad årsarbetskraft för hela jordbruket enligt EAA jämfört med specialiserade grisföretag enligt JEU, 2019-2021, enheter specificeras i respektive radrubrik.

Förädlingsgraden mäter det värde som företagen skapar. Det räknas ut genom att dividera förädlingsvärde brutto (totalt produktionsvärde minus insatsvaror och tjänster) med det totala produktionsvärdet. Specialiserade grisföretag har en högre förädlingsgrad än vad jordbruket har som helhet (Tablå 23). För 2021 hade specialiserade grisföretag enligt JEU en förädlingsgrad på 32 % medan riket som helhet låg på 29 %, vilket gör att de specialiserade grisföretagen uppskattades till att ha 9 % högre förädlingsgrad detta år.

Förstora bilden

Förstora bildenTablå 23 Totalt produktionsvärde, förädlingsvärde brutto och förädlingsgrad för hela jordbruket enligt EAA jämfört med specialiserade grisföretag enligt JEU, 2019-2021, enheter specificeras i respektive radrubrik.

Under vintern och våren 2022/23 genomfördes, ett antal retroaktiva revideringar av indata till EU-kommissionens databas avseende räkenskapsåren som inleds 1 januari 2017 (FADN2017) och avslutas senast 30 juni 2021 (FADN2020).

FADN2020 korrigerades för ett enskilt specialiserat grisföretag varvid företagsinkomsten per oavlönad årsarbetskraft blev i genomsnitt 18 % högre för specialiserade grisföretag.

Indikatorer för specialiserade grisföretag i olika storleksgrupper

I den här rapporten delas de specialiserade grisföretagen in i två storleksgrupper utifrån antalet standardtimmar. De två storleksgrupperna är 0‑5 599 standardtimmar och fler än 5 600‑ standardtimmar.

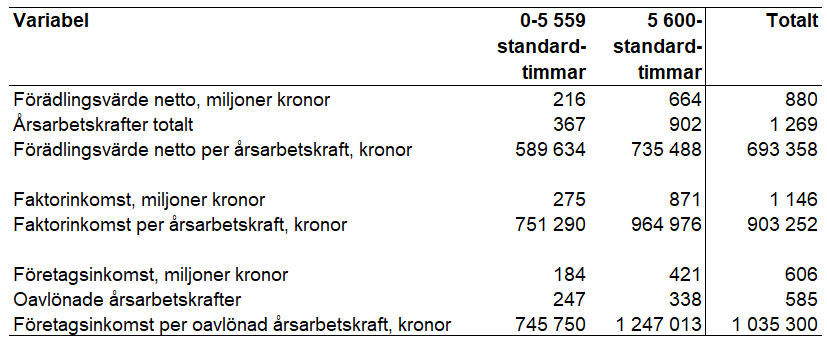

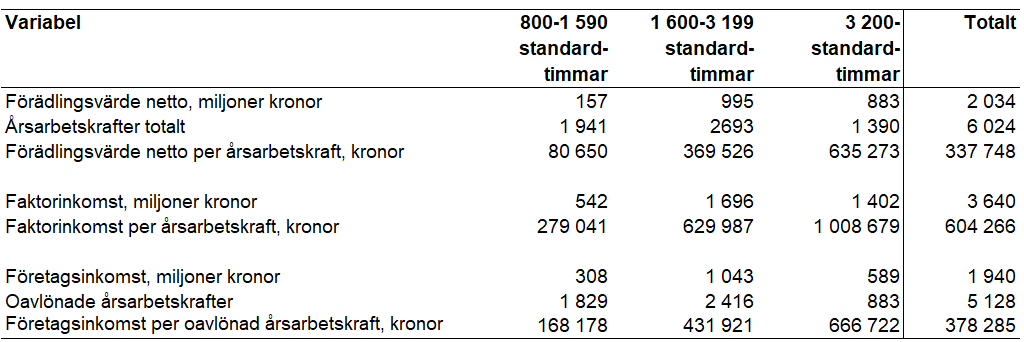

Förädlingsvärdet netto var positivt för både mindre och större specialiserade grisföretag 2021 (Tablå 24). Företag med upp till 5 599 standardtimmar hade ett förädlingsvärde netto på 590 000 kronor per årsarbetskraft, medan företag med mer än 5 600 standardtimmar hade ett förädlingsvärde netto på 735 000 kronor per årsarbetskraft. Förädlingsvärdet netto per årsarbetskraft är i genomsnitt 9 % lägre jämfört med 2020. Det skiljer mycket mellan små och stora företag. De små företagen har förbättrat förädlingsvärdet per oavlönad årsarbetskraft med 9 % medan de stora försämrat det med 13 %. Differensen är således 22 procentenheter.

Företagsinkomsten är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital. Företagsinkomsten var positiv i de två storleksgrupperna och uppgick till 746 000 kronor respektive 1 247 000 kronor per oavlönad årsarbetskraft.

Företagsinkomsten per oavlönad årsarbetskraft är något försämrad jämfört med 2020. Den är i genomsnitt 6 % lägre än 2020. De små har förbättrat företagsinkomsten per oavlönad årsarbetskraft med 7 % medan de stora har försämrat den med 11 % jämfört med 2020.

De specialiserade grisföretagen utnyttjade avlönad arbetskraft totalt sett till i 54 % av de arbetade timmarna, de stora företagen använde avlönad arbetskraft till en större andel, 63 % av de arbetade timmarna.

Förstora bilden

Förstora bildenTablå 24 Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde netto per årsarbetskraft, faktorinkomst, faktorinkomst per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter och företagsinkomst per oavlönad årsarbetskraft för olika storleksgrupper och totalt för specialiserade grisföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

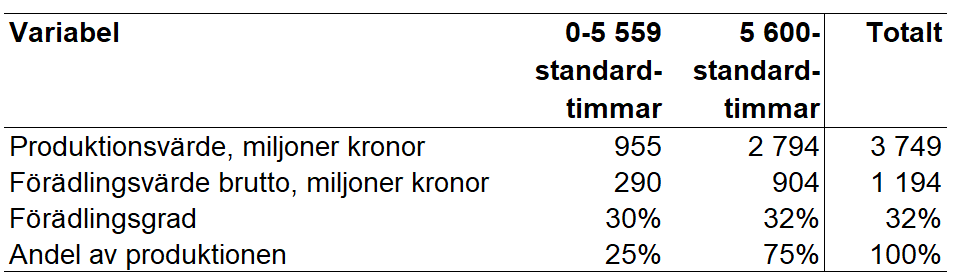

De stora specialiserade grisföretagen skapade 75 % av de specialiserade grisföretagens totala produktionsvärde, varav 77 % utgjordes av grisproduktion 2021 (Tablå ), vilket är 2 procentenheter lägre än närmast föregående år.

Andelen stöd och ersättningar i förhållande till grisföretagens totala produktionsvärde var 6 % för de mindre och 7 % för de större grisföretagen 2021. Jämfört med genomsnittet för åren 2014-2020 är det två procentenheter lägre för de större företagen och 3 procentenheter lägre för de mindre företagen.

Förädlingsgraden var 30 % för de mindre grisföretagen medan den var 32 % för de större grisföretagen 2021. Jämfört med de närmast föregående sju åren då förädlingsgraden var i genomsnitt 25 % respektive 31 % var den således flera procentenheter högre 2021.

Förstora bilden

Förstora bildenTablå 25. Produktionsvärde, förädlingsvärde brutto och förädlingsgrad i olika storleksgrupper och totalt för specialiserade grisföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Specialiserade grisföretag med mer än 600 standardtimmar stod för 73 % av de totala tillgångarna inom driftsinriktningen 2021 (Tablå 26), vilket är 8 procentenheter högre än genomsnittet för de senaste sju åren, 2014-2020.

Det kan noteras att företagen i gruppen med små företag har såväl minskande totala tillgångar som minskande värden på mark och anläggningar och att det omvända förhållandet gäller i gruppen med stora företag. Gemensamt för små som stora företag är däremot att de totala omsättningstillgångarna minskade något mellan 2020 och 2021.

Soliditeten som används för att analysera det egna kapitalets andel av det totala kapitalet (vilket består av eget kapital och skulder), uppgick till 52 % för de stora grisföretagen, vilket var 19 procentenheter lägre än för företagen med högst 5 559 standardtimmar år 2021, för vilka soliditeten har försämrats med ungefär 5 procentenheter jämfört med 2020.

De största grisföretagens skulder i förhållande till tillgångar var 48 % vilket var i nivå med föregående år. De mindre företagen har förhållandet 29 % vilket är en ökning med 5 procentenheter. Andelen långfristiga lån var i genomsnitt 86 %. I båda storleksgrupperna ser vi allt bättre värden för kvoten skulder i förhållande till tillgångar, samtidigt som andelen långfristiga skulder har legat på oförändrad nivå.

Förstora bilden

Förstora bildenTablå 26. Tillgångar, skulder, eget kapital och andelsmått för olika storleksgrupper och totalt för specialiserade grisföretag enligt JEU 2021, miljoner kronor och andelsmått i procent.

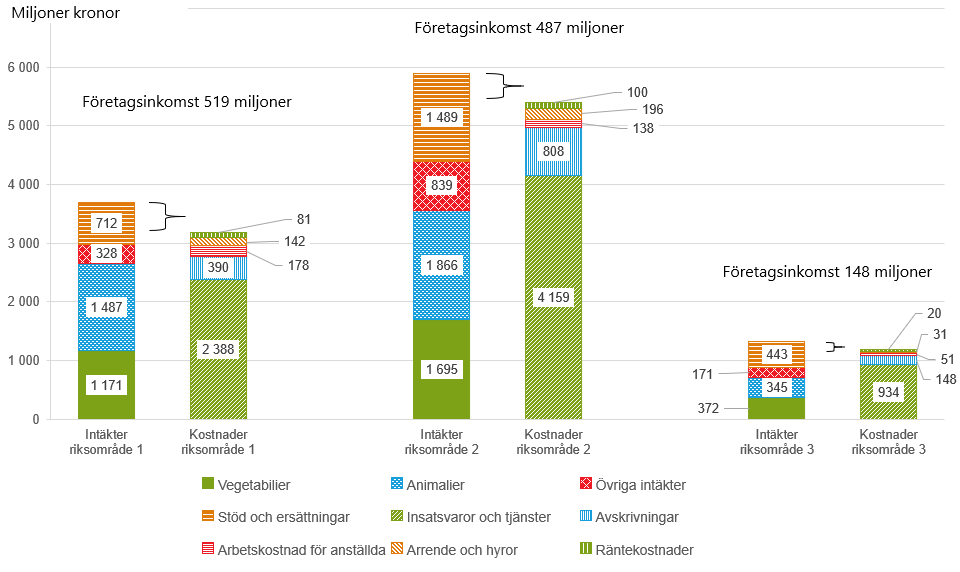

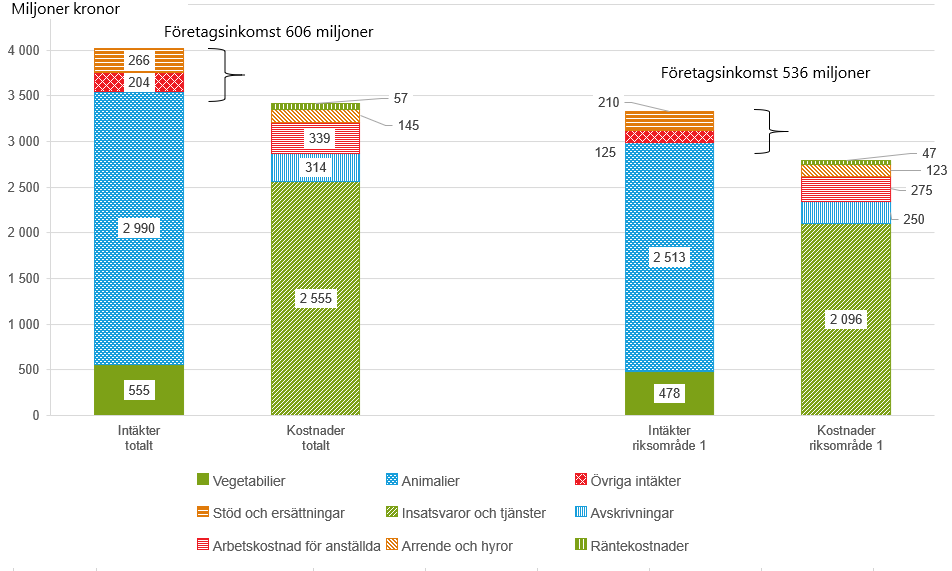

Figur E innehåller uppgifter om intäkter och kostnader för specialiserade grisföretag i respektive storleksgrupp 2021. Det framgår att grisföretagen i den större storleksgruppen dominerade produktionsvärdena inom driftgrenen 2021. Företagsinkomsten var 606 miljoner kronor för specialiserade grisföretag.

Förstora bilden

Förstora bildenFigur E Intäkter och kostnader för specialiserade grisföretag i olika storleksgrupper 2021.

Indikatorer för specialiserade grisföretag i riksområde 1

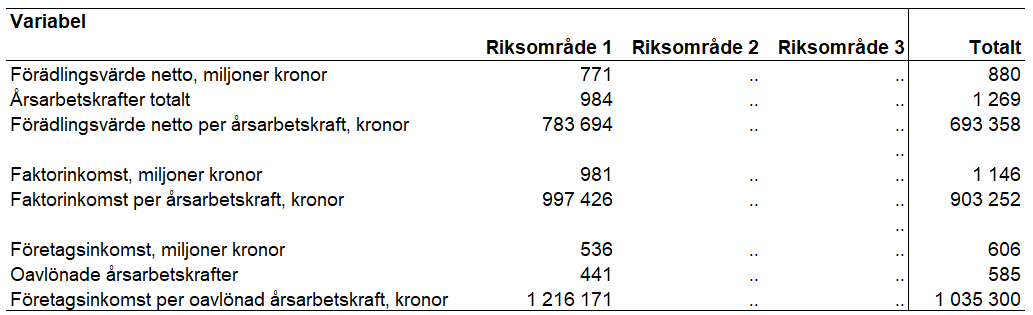

De specialiserade grisföretagen hade ett förädlingsvärde netto per årsarbetskraft på 784 000 kronor i riksområde 1 och 693 000 kronor för specialiserade grisföretag totalt i landet (Tablå 27).

Företagsinkomsten som är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital, uppgick till 1 216 000 kronor per oavlönad årsarbetskraft i riksområde 1 och till 1 035 000 kronor för grisföretag i riket som helhet.

Förstora bilden

Förstora bildenTablå 27. Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde netto per årsarbetskraft, faktorinkomst, faktorinkomst per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter och företagsinkomst per oavlönad årsarbetskraft för riksområde 1 och totalt för specialiserade grisföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas.

Det mesta av produktionsvärdet skapades av specialiserade grisföretagen i riksområde 1, 83 % år 2021 (Tablå 28). Förädlingsgraden var 33 % för grisföretag i riksområde 1 och 32 % för grisföretag i riket som helhet.

De specialiserade grisföretagens produktionsvärde i riksområde 1 kom till 80 % från animalier och 15 % från vegetabilier, där spannmål var dominerande. Samma nivåer syntes för riket som helhet.

I riksområde 1 såväl som för riket som helhet var stödens och ersättningarnas andel av produktionsvärdet 7 %.

De senaste åtta åren har specialiserade grisföretag i riksområde 1 haft en förädlingsgrad på i genomsnitt 30 %, vilket är samma som för specialiserade grisföretag totalt.

Förstora bilden

Förstora bildenTablå 28. Produktionsvärde, förädlingsvärde brutto och förädlingsgrad i riksområde1 och totalt för specialiserade grisföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas.

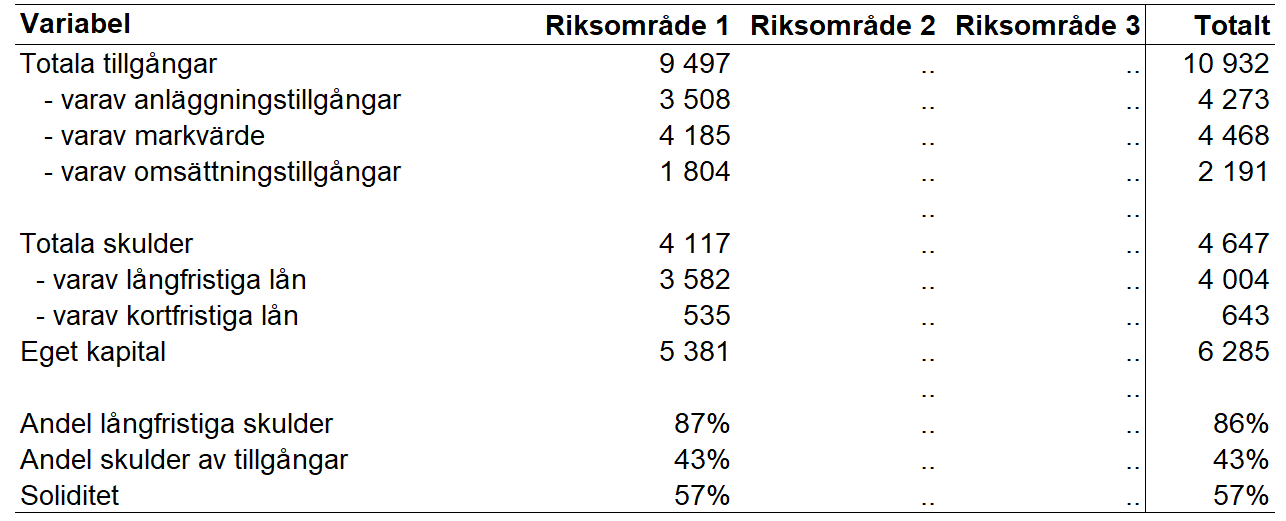

Nästan 87 % av de specialiserade grisföretagens tillgångar fanns inom riksområde 1 år 2021 (Tablå 29).

Av de totala markvärdena återfanns 94 % i riksområde 1, vilket förklaras av att marken i södra Sverige betingar ett högre värde per ytenhet än norrut i landet. Den här andelen har ökat något de senaste tre åren

Andelen långfristiga skulder uppgick till 87 % för specialiserade grisföretag i riksområde 1 och andelen skulder i förhållande till tillgångar var 43 %. För grisföretag i riket som helhet låg de två nyckeltalen på samma nivå.

Soliditeten som används för att analysera det egna kapitalets andel av det totala kapitalet (vilket består av eget kapital och skulder) uppgick till ungefär 57 % för specialiserade grisföretag i såväl riksområde 1 som i riket som helhet . Nivån har förbättrats under de senaste åtta åren. En svag avmattning kan emellertid anas 2021.

Förstora bilden

Förstora bildenTablå 29. Tillgångar, skulder, eget kapital och andelsmått för riksområde 1 och totalt i Sverige för specialiserade grisföretag enligt JEU 2021, miljoner kronor och andelsmått i procent.

Fotnot: Två prickar betyder att siffrorna är för osäkra för att redovisas.

Figur F innehåller uppgifter om intäkter och kostnader för specialiserade grisföretag i riksområde 1 och totalt för specialiserade grisföretag. Det framgår att grisföretagen i riksområde 1 stod för drygt 83 % av det totala produktionsvärdet inom driftgrenen 2021. Företagsinkomsten var totalt 606 miljoner kronor för specialiserade grisföretag.

Förstora bilden

Förstora bildenFigur F Intäkter och kostnader för specialiserade grisföretag i riket och riksområde 1 2021

Indikatorer växtodlingsföretag

Denna rapport innehåller särredovisade statistiska uppgifter om företag specialiserade på växtodling i riksområde 1 men inte för riksområde 2 respektive 3. Det beror på att produktionen är koncentrerad till slättbygderna i södra och mellersta Sverige som sammanfaller med riksområde 1. Rapporten innehåller inte heller uppgifter om specialiserade växtodlingsföretag med färre än 800 standardtimmar.

Indikatorer för specialiserade växtodlingsföretag i slättbygd och olika storleksgrupper

Förädlingsvärde netto för specialiserade växtodlingsföretag var positivt för de undersökta storleksgrupperna 2021 (Tablå 30). Företag med 800‑1 599 standardtimmar hade ett förädlingsvärde netto på 81 000 kronor per årsarbetskraft. Företag med 1 600‑3 199 standardtimmar hade 370 000 kronor medan företag som hade över 3 200 standardtimmar hade ett förädlingsvärde på 635 000 kronor per årsarbetskraft. För de två mindre storleksgrupperna har förädlingsvärdet per årsarbetskraft blivit betydligt högre, meden den största storleksgruppen nådde ett något lägre förädlingsvärde jämfört med 2020.

Företagsinkomsten som är det restbelopp som kan användas för att utveckla företaget, avlöna företagare och anhöriga som arbetar i företaget (så kallad oavlönad arbetskraft) med tillhörande sociala avgifter samt ersätta eget kapital, var positivt i samtliga storleksgrupper i södra och mellersta Sveriges slättbygder. Små växtodlingsföretag hade en företagsinkomst per oavlönad årsarbetskraft på 168 000 kronor, mellanstora företag hade 432 000 kronor per oavlönad årsarbetskraft och de stora växtodlingsföretagen med mer än 3 200 standardtimmar hade 667 000 kronor per oavlönad årsarbetskraft. Grupperna med små och mellanstora företag mer än fördubblade företagsinkomsten uttryckt per årsarbetskraft, medan gruppen med de största företagen hade en oförändrad företagsinkomst per årsarbetskraft, jämfört med 2020. Sammantaget ökade företagsinkomsten per oavlönad årsarbetskraft med drygt 50 % jämfört med året före. Det här beror främst på att produktionsvärdena ökade i större utsträckning än kostnaderna för insatsvaror och tjänster jämfört med närmast föregående år. Kostnader för löner, arrenden och hyror samt räntor har haft en allt mindre dominans bland kostnadsposterna under senare år varför förändringar i dessa inte påverkar nämnvärt.

De stora växtodlingsföretagen utnyttjade avlönad arbetskraft till 36 % av de arbetade timmarna medan de minsta företagen använde avlönad arbetskraft till 6 % av de arbetade timmarna. En något högre andel jämfört med närmast föregående år, då procenttalen var 33 % respektive 4 %. De mellanstora företagen visade ett motsatt förhållande med avlönad arbetskraft till 10 % av de arbetade timmarna år 2021 vilket var 5 procentenheter lägre än året före.

Förstora bilden

Förstora bildenTablå 30. Förädlingsvärde netto, antal årsarbetskrafter, förädlingsvärde netto per årsarbetskraft, faktorinkomst, faktorinkomst per årsarbetskraft, företagsinkomst, antal oavlönade årsarbetskrafter och företagsinkomst per oavlönad årsarbetskraft för olika storleksgrupper och totalt för specialiserade växtodlingsföretag enligt JEU 2021, enheter specificeras i respektive radrubrik.

Ungefär 80 % av produktionsvärdet genererades jämnt fördelat mellan de två större storleksgrupperna med specialiserade växtodlingsföretag (Tablå 31). Produktionen var starkt koncentrerad till vegetabilieproduktion, som stod för drygt 80 % av produktionsvärdet i den största storleksgruppen, vilket var i nivå med 2020. För de två mindre storleksgrupperna utgjorde vegetabilier en betydligt mindre del av produktionsvärdet.

Förädlingsgraden har varierat mellan 37-39 % för de stora växtodlingsföretagen de senaste tre åren, från att tidigare år ha varierat kring 30 %. De små växtodlingsföretagen hade en förädlingsgrad på 25 %, efter att tidigare ha varierat runt 19 %. De mellanstora företagen hade en förädlingsgrad i nivå med den för de största företagen, men åren dessförinnan var den i genomsnitt 25 %.

Stödens och ersättningarnas andel av det totala produktionsvärdet var 13 % för de stora företagen och 16 % för de små.

Förstora bilden

Förstora bildenTablå 31. Produktionsvärde, förädlingsvärde brutto och förädlingsgrad för olika storleksgrupper och totalt för specialiserade växtodlingsföretag i riksområde 1 enligt JEU 2021, enheter specificeras i respektive radrubrik.

Soliditeten som används för att analysera det egna kapitalets andel av det totala kapitalet (vilket består av eget kapital och skulder) uppgick i genomsnitt till 78 % i riksområde 1, 2021, vilket var 5 procentenheter lägre än året innan. Det är till de små och mellanstora företagen som man kan spåra den försämrade soliditeten som trots det är 20 procentenheter högre i de små företagen jämfört med i de stora växtodlingsföretagen. Soliditeten uppgick till 85 % i små växtodlingsföretag, 80 % i mellanstora företag och 65 % i stora växtodlingsföretag.

Andel långfristiga skulder var omkring 90 % oberoende av företagsstorlek. De små företagen hade skulder som motsvarade 15 % av tillgångarna, medan de stora företagen låg på 35 %.

Figur G innehåller uppgifter om intäkter och kostnader för specialiserade växtodlingsföretag i olika storleksgrupper inom riksområde 1, 2021. Det framgår att de totala produktionsvärdena överstiger kostnaderna för insatsvaror och tjänster i de tre storleksgrupperna.

Förstora bilden

Förstora bildenFigur G Intäkter och kostnader för specialiserade växtodlingsföretag i olika storleksgrupper inom riksområde 1, 2021

Figur H innehåller uppgifter om intäkter och kostnader för specialiserade växtodlingsföretag i riksområde 1, 2021. Företagsinkomsten var totalt 1,9 miljarder kronor för specialiserade växtodlingsföretag i riksområde 1.

Förstora bilden

Förstora bildenFigur H Intäkter och kostnader för specialiserade växtodlingsföretag i riksområde 1, 2021

Tabeller

Specialiserade mjölkföretag

- Tabell 1 Intäkter och kostnader samt konfidensintervall för specialiserade mjölkföretag uppdelat på riksområde och riket för åren 2019 – 2021, tusen kronor.

- Tabell 2 Intäkter och kostnader samt konfidensintervall för specialiserade mjölkföretag uppdelat på storleksgrupp och riket för åren 2019 – 2021, tusen kronor.

- Tabell 3 Tillgångar, skulder och indikatorer samt konfidensintervall för specialiserade mjölkföretag uppdelat på riksområde och riket för åren 2019 – 2021, tusen kronor.

- Tabell 4 Tillgångar, skulder och indikatorer samt konfidensintervall för specialiserade mjölkföretag uppdelat på storleksgrupp och riket för åren 2019 – 2021, tusen kronor.

Specialiserade nötköttsföretag

- Tabell 5 Intäkter och kostnader samt konfidensintervall för specialiserade nötköttsföretag uppdelat på riksområde och riket för åren 2019 – 2021, tusen kronor.

- Tabell 6 Intäkter och kostnader samt konfidensintervall för specialiserade nötköttsföretag uppdelat på storleksgrupp och riket för åren 2019 – 2021, tusen kronor.

- Tabell 7 Tillgångar, skulder och indikatorer samt konfidensintervall för specialiserade nötköttsföretag uppdelat på riksområde och riket för åren 2019 - 2021, tusen kronor.

- Tabell 8 Tillgångar, skulder och indikatorer samt konfidensintervall för specialiserade nötköttsföretag uppdelat på storleksgrupp och riket för åren 2019 – 2021, tusen kronor.

Specialiserade grisföretag

- Tabell 9 Intäkter och kostnader samt konfidensintervall för specialiserade grisföretag uppdelat på riksområde och riket för åren 2019 – 2021, tusen kronor.

- Tabell 10 Intäkter och kostnader samt konfidensintervall för specialiserade grisföretag uppdelat på storleksgrupp och riket för åren 2019 – 2021, tusen kronor.

- Tabell 11 Tillgångar, skulder och indikatorer samt konfidensintervall för specialiserade grisföretag uppdelat på riksområde och riket för åren 2019 – 2021, tusen kronor.

- Tabell 12 Tillgångar, skulder och indikatorer samt konfidensintervall för specialiserade grisföretag uppdelat på storleksgrupp och riket för åren 2019 – 2021, tusen kronor.

Specialiserade växtodlingsföretag

- Tabell 13 Intäkter och kostnader samt konfidensintervall för specialiserade växtodlingsföretag i riksområde 1 för åren 2019 – 2021, tusen kronor.

- Tabell 14 Intäkter och kostnader samt konfidensintervall för specialiserade växtodlingsföretag uppdelat på storleksgrupp i riksområde 1 för åren 2019 – 2021, tusen kronor.

- Tabell 15 Tillgångar, skulder och indikatorer samt konfidensintervall för specialiserade växtodlingsföretag i riksområde 1 för åren 2019 – 2021, tusen kronor.

- Tabell 16 Tillgångar, skulder och indikatorer samt konfidensintervall för specialiserade växtodlingsföretag uppdelat på storleksgrupp i riksområde 1 för åren 2019 – 2021, tusen kronor.

Kort om statistiken

Det här beskriver statistiken

Denna rapport innehåller uppgifter som inte redovisas i den vanliga JEU-rapporten (JO0202).

För att belysa den ekonomiska utvecklingen för grupper av jordbruksföretag i Sverige har en bokföringsundersökning genomförts under en lång följd av år. Benämningen på denna urvalsundersökning är Jordbruksekonomiska undersökningen (JEU).

I samband med Sveriges medlemskap i EU ställdes krav på att Sverige skulle genomföra en bokföringsundersökning av viss storlek anpassad till EU:s företagsekonomiska system Farm Accountancy Data Network (FADN). För närvarande ingår minst 1 025 jordbruksföretag i den årliga undersökningen. I denna statistikrapport redovisas resultat och indikatorer med utgångspunkt i FADN från och med år 2014. Året 2014 har valts eftersom FADN gjordes om då. I flera tablåer jämförs resultat för år 2021, 2020 och 2019.

Huvudinriktningen i denna rapport är att publicera ekonomiska indikatorer som avser

- specialiserade mjölkföretag,

- specialiserade nötköttsföretag,

- specialiserade grisföretag och

- specialiserade växtodlingsföretag.

De totala uppgifterna för de fyra specialiserade driftsinriktningarna kan relateras till den ekonomiska kalkylen för jordbrukssektorn (EAA). I rapporten relateras till EAA (uttag i oktober 2022) med fokus på specialiserade mjölkföretag, nötköttsföretag och specialiserade grisföretag. Uppgifterna är uppräknade för att avse grupper av företag på nationell nivå.

FADN innehåller uppgifter från JEU som baseras på ett omfattande primärmaterial från ett urval av jordbruksföretag. Det består av bokföringsmaterial avseende intäkter och kostnader samt uppgifter om lager, inventarier och anläggningar. JEU-resultaten redovisas nationellt som genomsnitt per företag efter riksområde, driftsinriktning och standardiserat arbetsbehov och efter EU:s typologi redovisat för länsgrupp, driftsinriktning och standardiserad intäkt i separat rapport.