Priser på jordbruksmark 2024

Sammanfattning

Liten förändring av priser för åker- och betesmark jämfört med 2023

År 2024 var det genomsnittliga priset för åkermark 122 400 kronor per hektar och för betesmark 51 100 kronor. Jämfört med 2023 har priset för åkermark minskat med 1 400 kronor per hektar medan priset för betesmark har ökat med 800 kronor per hektar. Jämfört med 2014 har priserna för en hektar åkermark respektive en hektar betesmark ökat med 82 % respektive 100 %.

Priserna för åker- och betesmark varierar mycket i Sverige. De högsta genomsnittliga priserna år 2024 fanns, liksom tidigare år, i Götalands södra slättbygder med 289 300 kronor per hektar åkermark respektive 151 500 kronor per hektar betesmark. I Övre Norrland fanns de lägsta genomsnittliga priserna, 22 100 kronor per hektar åkermark och 8 500 kronor per hektar betesmark.

Prisutvecklingen över tid varierar mellan olika produktionsområden. Det genomsnittliga priset på åkermark har sedan 2014 ökat mellan 44 % och 116 % beroende på produktionsområde medan det genomsnittliga priset på betesmark har ökat mellan 69 % och 148 %.

Statistiken baseras på fler försäljningar 2024 än 2023

Statistiken för 2024 baseras på knappt 2 700 försäljningar av lantbruksfastigheter. Det motsvarar mindre än 1 % av samtliga lantbruksfastigheter. Totalt fanns det knappt 19 100 hektar jordbruksmark på de sålda fastigheterna, fördelade på drygt 14 300 hektar åkermark och drygt 4 700 hektar betesmark. Jämfört med 2023 baseras statistiken på 24 % fler sålda hektar jordbruksmark och 21 % fler sålda fastigheter med jordbruksmark.

Syfte

Priser på åker- och betesmark har sedan 1995 årligen tagits fram av Jordbruksverket. Priserna är en specialbearbetning av den prisstatistik Statistiska centralbyrån (SCB) årligen tar fram om fastigheter.

Syftet är att redovisa hur priset på åker- och betesmark förändras över tid. Metoden som används innebär att priserna baseras på de försäljningar som genomförts under respektive år. Markerna som säljs respektive år kan ha olika karaktär. Detta medför att man ska tolka varje års genomsnittspris med försiktighet. Däremot kan man se trender både för riket och för regionala indelningar. Priserna är inte inflationsjusterade.

Beräkningarna för år 2024 baseras på sålda lantbruksfastigheter år 2024 där ansökan om lagfart genomförts. Under Kort om statistiken finns information om avgränsningar. Till och med 2019 har priserna baserats på köp av lantbruksfastigheter upp till 10 miljoner kronor; från och med 2020 har gränsen ändrats till 30 miljoner kronor. I rapporten”Priser på jordbruksmark 2020” beskrivs hur den ändrade beloppsgräns påverkat priserna för 2020 och jämförelser med tidigare år. Det finns också en del information i avsnitt ”5.1 Jämförbarhet över tid” i kvalitetsdeklarationen som återfinns under ”Metod och kvalitet” i den här rapporten.

Justeringar i figurer och tabeller utifrån effekterna av taxeringarna

För att beräkna åker- och betesmarkspris används försäljningspriset samt senaste fastighetstaxeringen. Fastighetstaxeringar genomförs numera på lantbruksfastigheter vart tredje år. Den senaste fastighetstaxeringen var 2023 och nästa genomförs 2026. En lantbruksfastighet kan bestå av bostadsbyggnad, ekonomibyggnad, jordbruksmark, skogsmark med mera. Vid fastighetstaxeringar kan exempelvis jordbruksmarkens värde i förhållande till fastighetens totala värde öka eller minska, vilket kan påverka priserna. Vid de flesta taxeringsförändringarna på 2000-talet har jordbruksmarkens värde ökat i förhållande till andra delar av fastigheten.

Figurerna A och B visar priser respektive index för prisutvecklingen på riksnivå. Dessa figurer har justerats för effekten av taxeringsförändringarna år 2005, 2011, 2014, 2017, 2020 och år 2023 genom att den ackumulerade förändringen fördelats jämnt över åren 1999–2004, 2009–2010, 2012–2013, 2015–2016, 2018–2019 samt 2021–2022.

Mer information om begrepp, definitioner, metoder och statistikens kvalitet finns i avsnittet ”Kort om statistiken” samt i dokumenten ”Kvalitetsdeklaration” och ”Statistikens framställning” under avsnittet "Metod och kvalitet".

Markpriser i Sverige

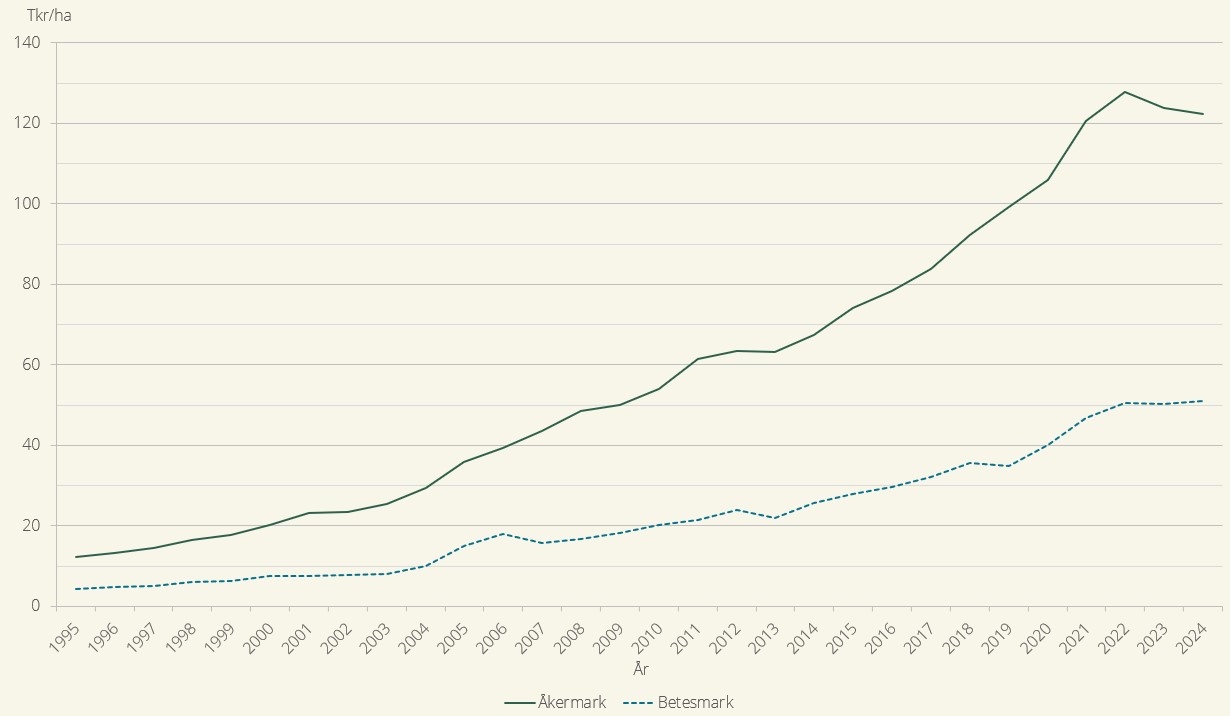

Sedan EU-inträdet år 1995 har det genomsnittliga priset för åker- och betesmark per hektar ökat vilket kan utläsas i figur A. År 2024 var det genomsnittliga priset på en hektar åkermark i Sverige ungefär 10 gånger så högt som det var år 1995. En faktor som kan ha påverkat markpriserna, särskilt i skogsbygder, är 2005 års jordbruksreform. Reformen innebar i korthet att stödet till jordbruket förändrades från att vara kopplat till odlad areal av vissa grödor och viss djurhållning till att ges i förhållande till arealen, oavsett vilken gröda som odlas. Även andra faktorer skulle kunna påverka, till exempel den relativt låga räntenivån sedan 2008 och ytterligare ändringar av hur stöden är utformade. En möjlig orsak till lägre pris på åkermark 2023 och 2024, jämfört med 2022, kan vara en något högre räntenivå.

Förstora bilden

Förstora bildenFigur A. Prisutvecklingen för åker- och betesmark i Sverige, tusen kr/ha, 1995-2024

Anm. Uppgifterna i diagrammet är justerade för den effekt som de ändrade taxeringsvärdena 2005, 2011, 2014, 2017, 2020 och 2023 givit upphov till i beräkningsmetoden. Priserna för 2020–2023 baseras på försäljningar upp till 30 miljoner kronor. Tidigare år var gränsen upp till 10 miljoner kronor. För ytterligare information läs avsnittet ”Justeringar i figurer och tabeller utifrån effekterna av taxeringarna” som finns under ”Syfte”.

Jämfört med 2023 års priser har priserna på åkermark minskat med 1 % medan priset på betesmark ökat med knappt 2 % år 2024. Mer information om prisutvecklingen för åker- respektive betesmark finns under respektive rubrik nedan.

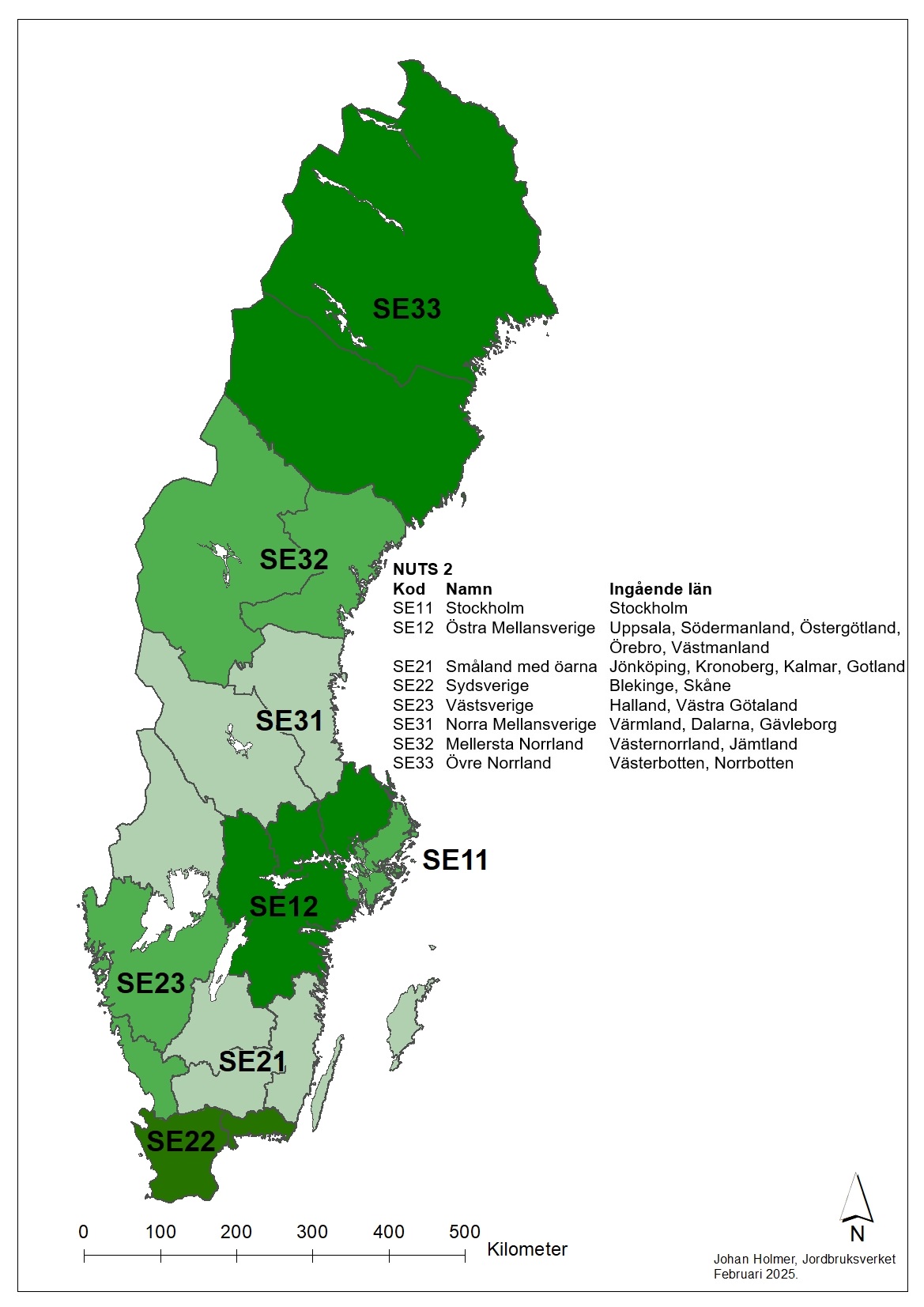

Alla priser avseende olika regioner som presenteras i texten avser regionindelningen produktionsområden. I databasen redovisas också priserna för NUTS2-områden, som är sammanslagningar av län. Kartor med respektive områdesindelning finns i avsnittet ”Det här beskriver statistiken” under ”Kort om statistiken”.

Indexerad prisutveckling för åker- respektive betesmark

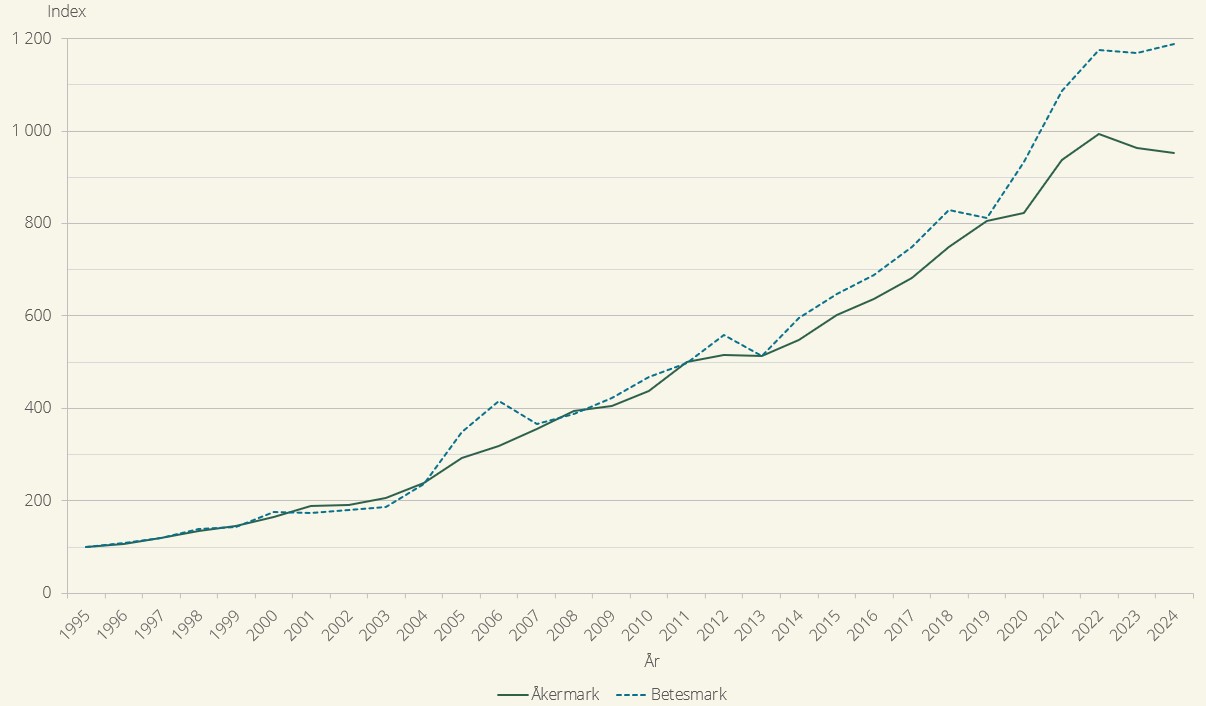

Priserna på åker- och betesmark har som tidigare nämnts ökat över tid. Figur B visar indexerad prisutveckling över tid. Under den största delen av perioden har prisutvecklingen varit ungefär densamma för åker- och betesmark. Dock har prisutvecklingen varit bättre för betesmarken än för åkermarken i slutet av perioden vilket innebär att priset för betesmark relativt sett ökat mer än för åkermark sedan 1995. Den slumpmässighet som finns gällande vilka fastigheter som säljs respektive år påverkar värdet på de marker som säljs. Det kan vara en möjlig förklaring till att priset på betesmark gick ner under 2007, 2013 och 2019. I tabell 1 redovisas indexutvecklingen från 1995 för pris på åkermark och betesmark för riket samt fördelat på produktionsområden. Motsvarande information för NUTS2 finns i tabell 2.

Förstora bilden

Förstora bildenFigur B. Prisutvecklingen för åker- respektive betesmark, index 1995=100

Anm. Uppgifterna i diagrammet är justerade för den effekt som de ändrade taxeringsvärdena 2005, 2011, 2014, 2017, 2020 och 2023 givit upphov till i beräkningsmetoden. För ytterligare information läs avsnittet ”Justeringar i figurer och tabeller utifrån effekterna av taxeringarna” som finns under ”Syfte”. Beräkning av index har tagit hänsyn till ändrad beloppsgräns som infördes 2020.

Pris på åkermark

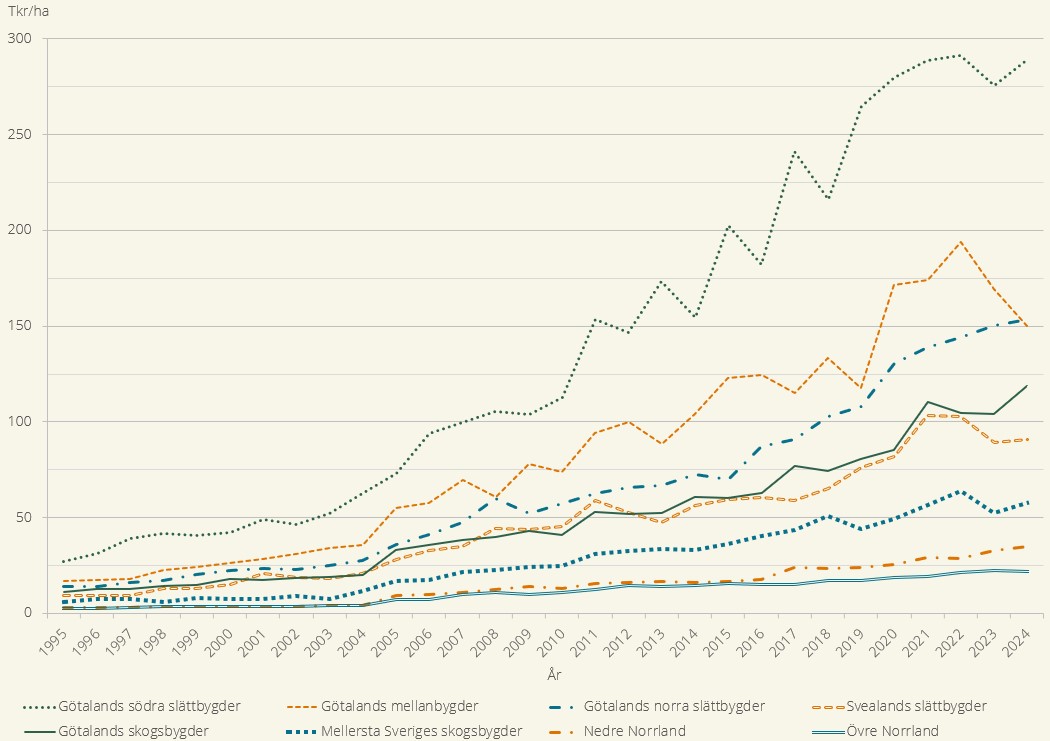

Det genomsnittliga priset för en hektar åkermark minskade med 1 % år 2024 jämfört med 2023 och var i genomsnitt 122 400 kronor. Jämfört med 2014 har priset på åkermark däremot ökat med 55 000 kronor på riksnivå. Prisutvecklingen per produktionsområde för åren 1995–2024 visas i figur C. Mellan åren 2023 och 2024 minskade priserna i två av de åtta produktionsområdena, Götalands mellanbygder (-19 500 kronor) och Övre Norrland (-200 kronor). I Götalands skogsbygder skedde den största ökningen jämfört med 2023. Där ökade priset med 14 500 kronor per hektar.

Genomsnittspriset på åkermark har varit högst i Götalands södra slättbygder samtliga år sedan 1995. År 2024 var priset per hektar 289 300 kronor. Det är mer än 13 gånger högre än i Övre Norrland som hade det lägsta priset, 22 100 kronor år 2024.

Förstora bilden

Förstora bildenFigur C. Prisutvecklingen för åkermark per produktionsområde, tusen kr/ha, 1995–2024

Anm. Uppgifterna i diagrammet är inte justerade för den effekt som de ändrade taxeringsvärdena givit upphov till i beräkningsmetoden. Priserna för alla år då nytaxering skett är baserade på senaste taxeringsnivån för dessa år. Det finns därför brott i tidsserien mellan vissa år. För ytterligare information läs avsnittet ”Justeringar i figurer och tabeller utifrån effekterna av taxeringarna” som finns under ”Syfte”.

De genomsnittliga markpriserna bygger på sålda fastigheter för varje enskilt år, där antal hektar och sålda objekt samt markernas karaktär varierar mellan åren. Det kan vara en orsak till svängningarna som ses i figur C. Priserna på åkermark 2024 baseras på drygt 2 100 försäljningar som tillsammans stod för drygt 14 300 hektar åkermark. Det är fler försäljningar än 2023 men i nivå med 2021 och 2022. Det som säkert går att utläsa är att priserna på åkermark har ökat över tid i samtliga regioner. Ökningen varierar mellan produktionsområdena. Sedan 2014 har priserna ökat med 44–116 %.

I avsnittet ”Det här beskriver statistiken” som finns under ”Kort om statistiken” finns länkar till kartor som visar Sveriges produktionsområden respektive NUTS2-indelningar. I tabell 3 redovisas genomsnittliga priser på åker- och betesmark, för riket samt fördelat på produktionsområde. För vissa år finns det två priser beroende på att det skett en nytaxering de åren. Priserna på riksnivå har ökat vid tidigare nytaxeringar, men för 2023 är priset för åkermark baserat på taxeringen för 2023 lägre än priset baserat på taxeringen för 2020. Motsvarande siffror för NUTS2 finns i tabell 4.

Pris baserat på storlek åkermark hos sålda fastigheter

Fastigheter med åkermark delas på riksnivå in i tre olika storleksklasser baserat på storleken på den areal åkermark som tillhör de sålda fastigheterna. Storleksklasserna är 1–10 hektar, 11–50 hektar och över 50 hektar åkermark. På produktionsområdesnivå slås indelningarna 11–50 hektar och över 50 hektar ihop eftersom antalet sålda fastigheter med mer än 50 hektar åkermark är så få per produktionsområde. I tabell 5 redovisas genomsnittligt pris på åkermark per storleksgrupp; 1-10 hektar och över 10 hektar.

Under 2024 var genomsnittspriset på åkermark högre i gruppen ”1–10 hektar” än i gruppen ”över 10 hektar” i fem av produktionsområdena. I Götalands södra slättbygder fanns den största prisskillnaden mellan storleksgrupperna; där var priset 73 000 kronor högre i gruppen 1–10 hektar. I produktionsområdet Götalands skogsbygder var däremot genomsnittspriset 27 600 kronor högre i gruppen över 10 hektar än i gruppen 1–10 hektar. På riksnivå har priset för storleksgruppen över 10 hektar varit högre än för storleksgruppen 1–10 hektar sedan 2009, medan det oftast har varit tvärt om i de olika produktionsområdena. Detta beror bland annat på hur stora arealer som säljs i de olika storleksgrupperna och i respektive produktionsområde i kombination med att priset varierar olika mycket mellan de olika storleksgrupperna i respektive produktionsområde.

Pris på betesmark

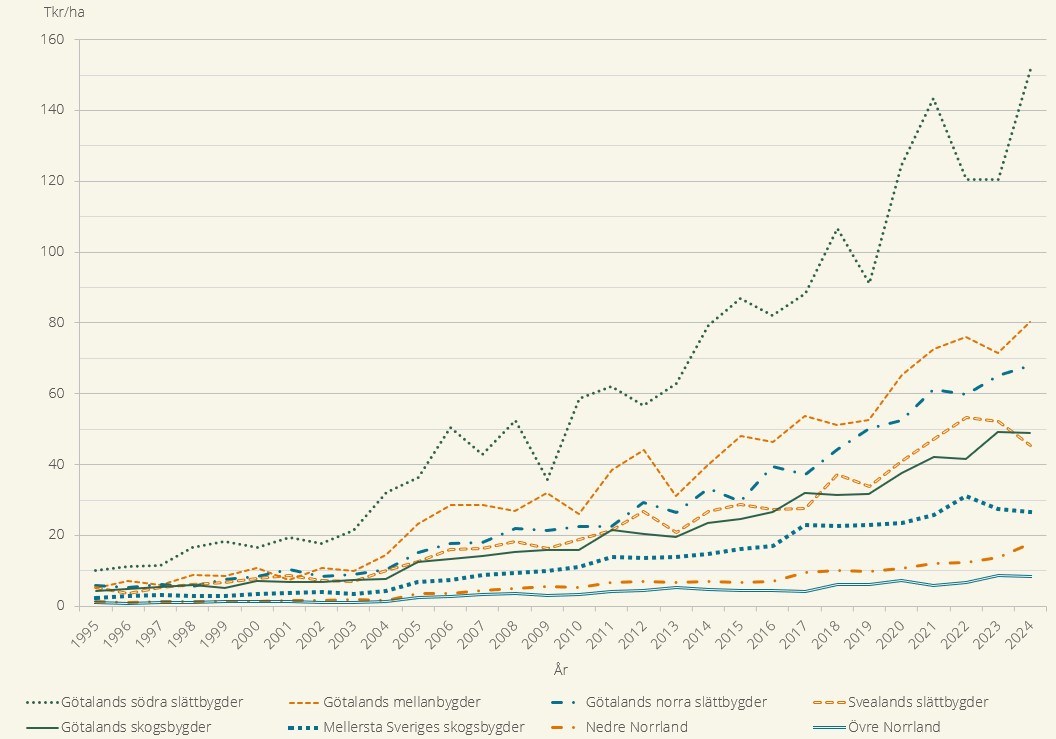

Det genomsnittliga priset på betesmark i Sverige var 51 100 kr per hektar år 2024, vilket motsvarar en prisökning på knappt 2 % jämfört med 2023. Jämfört med 2014 har priset på betesmark fördubblats. I hälften av produktionsområdena var det genomsnittliga priset högre år 2024 än år 2023. I figur D redovisas utvecklingen över tid för pris på betesmark i de olika produktionsområdena.

Götalands södra slättbygder har haft det högsta genomsnittliga priset på betesmark varje år sedan 1995. År 2024 var det genomsnittliga priset i produktionsområdet 151 500 kronor, vilket är en ökning med 31 000 (+26 %) jämfört med 2023. Liksom för priset på åkermark var även priset på betesmark lägst i Övre Norrland 2024. Där kostade en hektar betesmark i genomsnitt 8 500 kronor.

Förstora bilden

Förstora bildenFigur D. Prisutvecklingen för betesmark per produktionsområde, tusen kr/ha, 1995–2024

Anm. Uppgifterna i diagrammet är inte justerade för den effekt som de ändrade taxeringsvärdena givit upphov till i beräkningsmetoden. Priserna för alla år då nytaxering skett är baserade på senaste taxeringsnivån för dessa år. Det finns därför brott i tidsserien mellan vissa år. För ytterligare information läs avsnittet ”Justeringar i figurer och tabeller utifrån effekterna av taxeringarna” som finns under ”Syfte”.

Även för betesmark gäller att de genomsnittliga markpriserna bygger på vilka fastigheter som har sålts varje enskilt år, där antal hektar och sålda objekt samt markernas karaktär varierar mellan åren. Det kan vara en orsak till svängningarna som ses i figur D. Priserna på betesmark 2024 baseras på drygt 1 500 försäljningar som tillsammans hade drygt 4 700 hektar betesmark. Liksom för åkermark så är antal försäljningar fler år 2024 än 2023.

I figur D går det att utläsa att priset för betesmark ökat över tid i alla regioner i likhet med priset för åkermark. Ökningen skiljer sig mellan produktionsområdena. Jämfört med 2014 har den procentuella ökningen varit 69–148 %.

Produktionsområdenas geografiska yta visas i karta i avsnitt ”Det här beskriver statistiken” under rubrik ”Kort om statistiken”. Genomsnittliga priser på betesmark för riket samt fördelat på produktionsområden finns tillsammans med priser på åkermark i tabell 3. I tabell 4 finns priser på åker- och betesmark fördelat på NUTS2.

Antal försäljningar och hektar som ligger till grund för beräkningarna

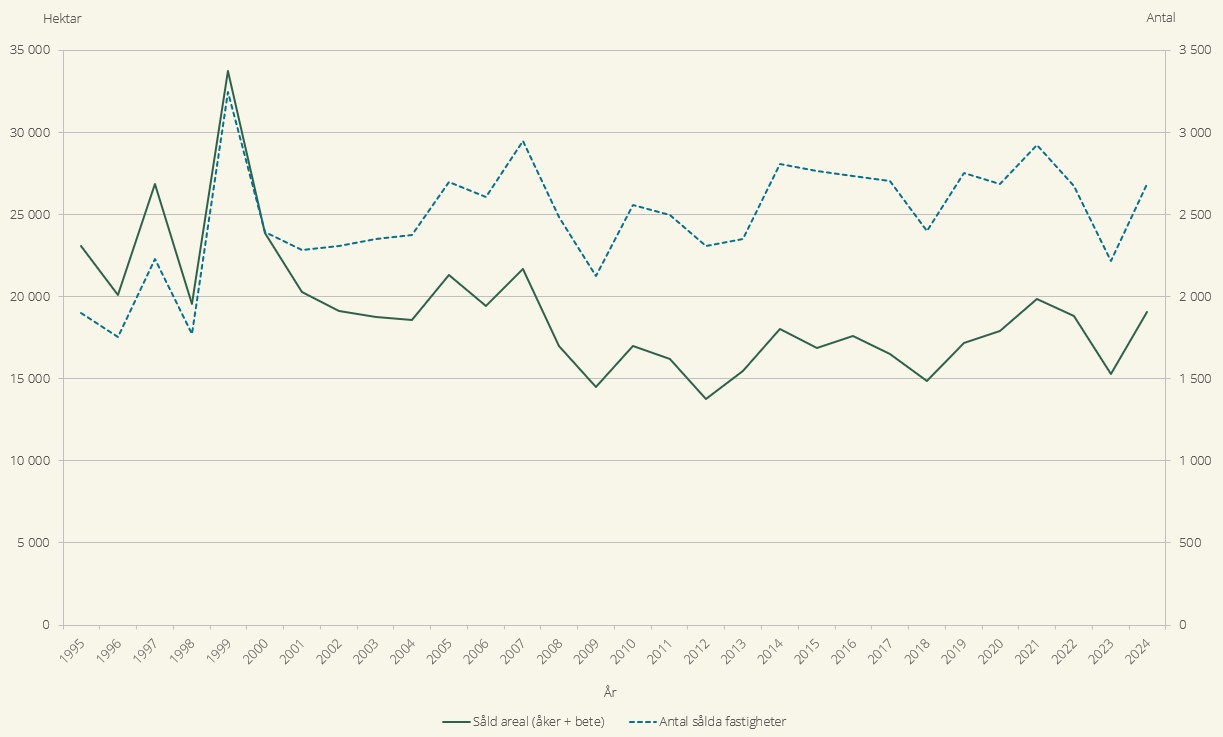

Under år 2024 såldes knappt 2 700 fastigheter innehållande åker- och/eller betesmark där man ansökte om lagfart. Det är denna population som statistiken baseras på. Drygt 2 100 av fastigheterna hade åkermark och drygt 1 500 hade betesmark. Totalt såldes knappt 19 100 hektar jordbruksmark, drygt 14 300 hektar var åkermark och drygt 4 700 hektar var betesmark. Jämfört med 2023 har antal sålda fastigheter och såld areal ökat. I tabell 6 redovisas såld areal och antal sålda fastigheter för åkermark, betesmark respektive jordbruksmark totalt på riksnivå.

I figur E visas utveckling över tid för denna undersökning. År 1999 var det en topp med över 3 200 sålda fastigheter, innehållande åker- och/eller betesmark, som tillsammans innehade drygt 33 700 hektar. Att det såldes fler fastigheter 1999 än andra år beror troligtvis på att förändrade regler för beräkning av realisationsvinst trädde i kraft vid årsskiftet 1999/2000 och att reglerna innan årsskiftet var förmånligare. Det var främst i slutet av 1999 som det skedde fler försäljningar.

Den genomsnittliga arealen jordbruksmark per såld fastighet har minskat över tid. År 1995–1998 låg genomsnittet på 11–12 hektar per fastighet medan det sedan 2006 har varit 6–7 hektar i genomsnitt. Det är främst arealen med åkermark som påverkat förändringen. För åkermark har genomsnittet varit 10–11 hektar i slutet av 1990-talet och de senaste åren runt 6–7 hektar. Arealen med betesmark har i genomsnitt varit 3–4 hektar under hela mätperioden, 1995–2024. Antal försäljningar och hur stor areal som säljs förefaller inte påverka utvecklingen av priset.

Förstora bilden

Förstora bildenFigur E. Antalet sålda fastigheter med åker- och/eller betesmark samt totalt såld areal (åker- plus betesmark), som statistiken baseras på 1995–2024

Andel försäljningar och andel såld åkermark per storlek åkermark

I tabell 7 redovisas antal fastigheter med åkermark och hektar åkerareal som sålts per produktionsområde och riket fördelat på hur stor areal åkermark som det finns på fastigheten.

Av de fastigheter som såldes 2024 och som hade åkermark var det 85 % som bestod av 1–10 hektar åkermark. Det motsvarar 46 % av den sålda åkermarken. Ungefär 14 % av fastigheterna bestod av 11–50 hektar åkermark, som motsvarar knappt 42 % av åkermarken. Resterande 1 % av de sålda fastigheterna och 12 % av den sålda åkermarken fanns på fastigheter med över 50 hektar åkermark.

Under 2009–2019 har det årligen sålts 3–10 fastigheter med mer än 50 hektar åkermark. Åren 2020–2024 har det i stället årligen sålts 13–24 fastigheter som innehöll mer än 50 hektar åkermark. Att antalet fastigheter med mer än 50 hektar åkermark har ökat beror bland annat på att försäljningar för 10–30 miljoner kronor ingår i statistiken från och med 2020.

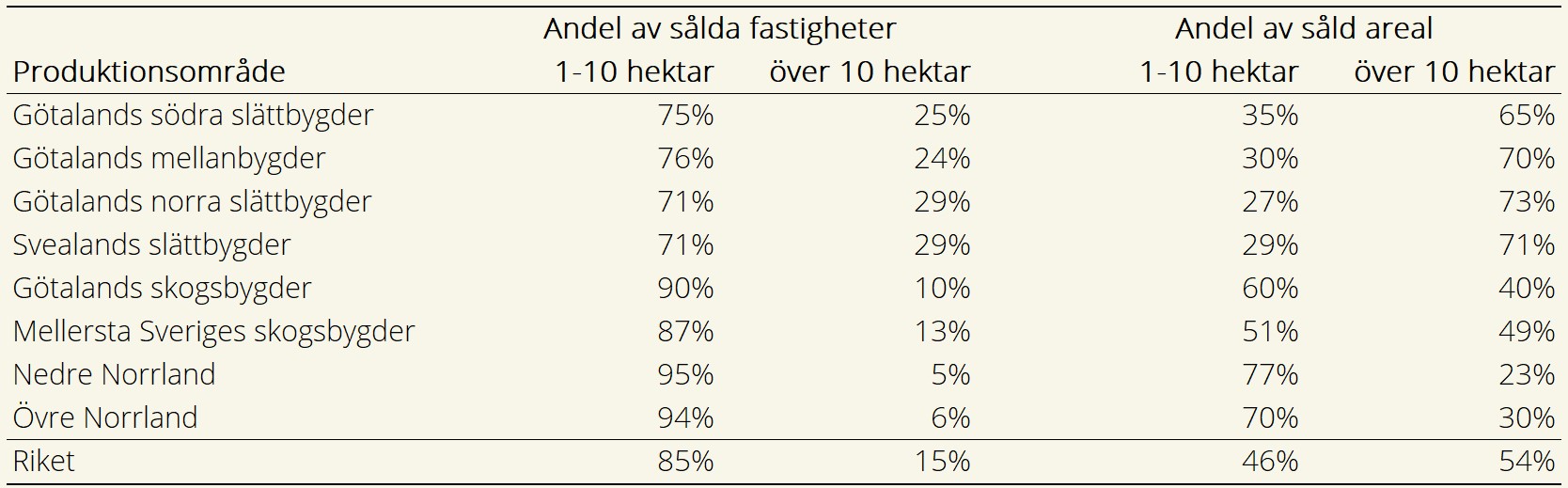

Andelen av de sålda fastigheterna som har 1–10 hektar åkermark varierar mellan olika produktionsområden, vilket visas i tablå A. Även andel av åkermarken som finns i respektive storleksgrupp varierar mellan produktionsområdena. Under 2024 återfanns 71–95 % av fastigheterna i storleksgruppen 1–10 hektar. Medan andelen såld åkermarken som återfanns i samma storleksgrupp var mellan 27 och 77 %.

Förstora bilden

Förstora bildenTablå A. Andel av sålda fastigheter och såld åkerareal fördelat på storleksgrupp och produktionsområde, 2024

Andel av fastighetsbeståndet som sålts

Beståndet som statistiken beskriver består av fastigheter med mer än 2 hektar mark, bestående av skog och/eller jordbruksmark. Vid senaste taxeringen, år 2023, fanns det drygt 318 000 fastigheter i beståndet som totalt hade drygt 3,3 miljoner hektar jordbruksmark. Antal försäljningar av fastigheter med jordbruksmark som statistiken baseras på har sedan 2010 årligen motsvarat 0,7–0,9 % av beståndet. Det motsvarar 0,4–0,6 % av jordbruksmarken som finns på samtliga fastigheter i beståndet.

Andel fastigheter med jordbruksmark som säljs i beståndet och som statistiken baseras på varierar mellan områden och år. NUTS2-området Sydsverige består av Skåne och Blekinge län. Statistiken 2024 för Sydsverige baseras på 1,0 % av fastigheterna i beståndet i Sydsverige. I NUTS2-området Norra Mellansverige är statistiken baserad på 0,7 % av beståndet. Andelen av den totala jordbruksmarken som statistiken baseras på varierar också mellan regioner. I NUTS2-områdena Mellersta Norrland och Övre Norrland baseras statistiken 2024 på 1,0 % av arealen medan det i NUTS2-området Östra Mellansverige motsvarade 0,4 % av den totala jordbruksmarken.

Länk till karta som visar NUTS2-indelningen av Sverige finns i avsnitt ”Det här beskriver statistiken” i ”Kort om statistiken”. Statistiken baseras inte på samtliga försäljningar, vilket beskrivs i avsnitt ”Så tar vi fram statistiken” i ”Kort om statistiken”.

Tabeller

- Tabell 1 Indexutveckling för pris på åker- och betesmark, produktionsområde och riket.

- Tabell 2 Indexutveckling för pris på åker- och betesmark, NUTS2 och riket.

- Tabell 3 Pris på åker- och betesmark, produktionsområde och riket.

- Tabell 4 Pris på åker- och betesmark, NUTS2 och riket.

- Tabell 5 Pris på åkermark, produktionsområde och riket, fördelat på storlek åkermark.

- Tabell 6 Antal försäljningar och såld areal, riket

- Tabell 7 Antal försäljningar och såld areal, produktionsområde och riket, fördelat på storlek åkermark.

Kort om statistiken

Här följer en kortfattad beskrivning av statistikens omfattning, hur den tas fram och dess kvalitet. Mer detaljerad information finns i dokumenten "Statistikens framställning" och "Kvalitetsdeklaration" som finns under avsnittet Metod och kvalitet.

I flera av databastabellerna har två beräkningar gjorts för de år nytaxeringar skett, senast var år 2023. Det står då ”2023 gammal” respektive ”2023 ny” i databasen. Priserna för 2023 beräknade enligt 2023 års taxeringsnivå redovisas i ”2023 ny” medan priserna för 2023 beräknade enligt 2020 års taxeringsnivå redovisas i ”2023 gammal”. För att se prisutvecklingen mellan år 2022 och 2023 rekommenderas att man använder priserna för 2023 enligt 2020 års taxeringsnivå. Vid jämförelse av priser mellan 2023 och 2024 rekommenderas i stället priserna för 2023 med 2023 års taxeringsnivå.

Det här beskriver statistiken

Markprisstatistiken avser att belysa genomsnittligt marknadspris per hektar för all åker-, betes- och jordbruksmark i landet. Statistiken i rapporten redovisas för riket totalt samt uppdelad på produktionsområden. I Jordbruksverkets statistikdatabas finns statistiken uppdelad både på produktionsområden och NUTS2. Totalt finns det åtta NUTS2-områden i Sverige och de är samma som län eller sammanslagningar av län.

Karta med produktionsområden jpg, 1.1 MB.

.jpg){kind=link}

Karta med NUTS2-indelning jpg, 251.3 kB.

{kind=link}

Så tar vi fram statistiken

Uppskattningarna av genomsnittliga marknadspriser på åker- och betesmark baseras på de försäljningar/köp av lantbruksenheter eller delar av lantbruksenheter som genomförts under året och där lagfart sökts. Fastighetsregleringar, det vill säga när en fastighet ombildas och till exempel mark förs över till en annan fastighet, inkluderas ej.

Endast köp med en total areal av minst två hektar mark bestående av skog och/eller jordbruksmark ingår i bearbetningen. Ytterligare krav för att ingå i statistiken är att det ska finnas något av ägoslagen åker- eller betesmark på fastigheten och att försäljningssumman ska vara under 30 miljoner kronor. Till och med 2019 var gränsen 10 miljoner kronor. Eftersom statistiken ska avse markpriser vid representativa köp, ingår inte:

- så kallade extrema köp, där köpeskillingskoefficienten (det vill säga kvoten mellan köpeskilling och taxeringsvärde) är mindre än 0,5 eller större än 6

- köp där föräldrar säljer till sina barn

- köp mellan make/maka

- eventuella köp där lösöre ingår i köpeskillingen

Vid försäljning av lantbruksenheter eller delar av lantbruksenheter kan utöver åker- och betesmark även andra ägoslag eller byggnader ingå. Vid sådana köp används relationen mellan åker- respektive betesmarkens taxeringsvärde och det totala taxeringsvärdet för hela fastigheten för att bestämma åker- och betesmarkens andel av försäljningspriset.

De genomsnittliga priserna för åkermark respektive betesmark för NUTS2-områdena och produktionsområdena beräknas genom att dividera total försäljningssumma för mark i regionen med total såld areal. Det genomsnittliga priset på riksnivå beräknas däremot som ett vägt medelvärde där de totala arealerna åker- respektive betesmark från samtliga fastigheter i fastighetstaxeringsregistret 2023 fördelade enligt NUTS2-områdena används som vägningstal. Vägningstalen justeras vid ny taxering, senast var 2023 och nästa gång är 2026.

Denna statistik är en specialbearbetning av den prisstatistik Statistiska centralbyrån (SCB) årligen tar fram om fastigheter. Beräkningsmetoden är framtagen av Jordbruksverket men beräkningarna utförs av SCB på uppdrag av Jordbruksverket. Jordbruksverket och SCB använder samma gränser, som avgör om en försäljning av lantbruksenhet är med i underlaget till statistiken eller ej.

Mer information finns i Statistikens framställning avsnitt ”2.7.2 Skattningsförfarande för målstorheter”. Länk till Statistikens framställning finns under Metod och kvalitet.

Statistikens tillförlitlighet

Statistiken innehåller flera osäkerhetskällor, bland annat:

- undersökningsobjekt utgörs inte av ett statistiskt urval utan utgörs av den åker- och betesmark som har sålts under året där ansökan om lagfart genomförts,

- det antas att priset på den sålda åker- respektive betesmarken utgör samma andel av totalpriset som taxeringsvärdet på åker- respektive betesmarken utgör av det totala taxeringsvärdet på den sålda egendomen,

- statistiken baseras på relativt få försäljningar,

- de försäljningar som statistiken inte baseras på, på grund av de avgränsningar som görs, bland annat inkluderas inte försäljningar över 30 miljoner kronor,

- det är inte känt vad marken kommer att användas till efter försäljningen och det är heller inte känt hur den kommande användningen påverkar priset.

Mer information om osäkerhetskällor finns i Kvalitetsdeklarationen avsnitt ”2.2 Osäkerhetskällor”. Länk till Kvalitetsdeklaration finns under Metod och kvalitet.

Effekten på markprisstatistiken som kommer av uppdaterade taxeringsvärden på lantbruksfastigheter

Taxeringsvärdena för lantbruksfastigheter uppdateras vart tredje år. Eftersom taxeringsvärdena inte ändras årligen kan beräkningsmetoden resultera i en viss under- eller överskattning om förhållandet mellan de olika ägoslagen inom fastigheten förändras. Till exempel om åker- och betesmarkens värde ökar mer än övriga ägoslag underskattas priset och tvärtom. Denna effekt gäller dock enbart för de år som ingen taxering görs och försvinner i samband med att en ny taxering införs.

Mer information om hur uppdaterade taxeringsvärden på lantbruksfastigheter påverkar markprisstatistiken finns i Kvalitetsdeklarationen avsnitt ”2.2.6 Modellantaganden”. Där finns också information om hur stor andel i genomsnitt jordbruksmarkens värde är av fastighetens totala värde.

Effekter av att beräkningsunderlaget inte innehåller de köp som slutar som en fastighetsreglering

Denna statistik omfattar, som tidigare nämnts, enbart köp där ansökan om lagfart genomförs. Köp där förvärvad fastighet läggs ihop med en annan fastighet som köparen redan äger, en så kallad fastighetsreglering, ingår inte i denna statistik. Under 2015/2016 genomförde Jordbruksverket en kvalitetsstudie på vilka effekter detta får på priset.

Kvalitetsstudien kunde påvisa att försäljningspriset för köp som slutar i en fastighetsreglering i genomsnitt blev högre per hektar i nästan alla regioner än för köp där ansökan om lagfart genomfördes. Prisskillnaderna syns mest i alla Götalands- och Svealandsregionerna medan skillnaderna i Norrland är väldigt små både vad gäller åker- och betesmark.

Det kunde däremot inte påvisas några skillnader i prisutvecklingen mellan de lagfarna köpen och de köp som slutar som en fastighetsreglering. Vissa år var prisutvecklingen bättre för de lagfarna köpen jämfört med fastighetsregleringarna och tvärtom.

Mer information om hur fastighetsregleringar påverkar markprisstatistiken finns i Kvalitetsdeklarationen avsnitt ”2.1 Tillförlitlighet totalt”. Där finns också information om hur stor andel av alla köp som slutar i fastighetsreglering.

Effekt på markprisstatistiken som kommer av ändrad beloppsgräns

Till och med 2019 har endast försäljningar upp till 10 miljoner kronor ingått i statistiken. Den gränsen ändrades 2020 till 30 miljoner kronor. Förändringen påverkar främst statistiken i vissa regioner i södra Sverige. Förändringen beskrivs i avsnitt ”5.1 Jämförbarhet över tid” i Kvalitetsdeklarationen.

Metod och kvalitet

Summary in English

Agricultural land prices

Before the accession to the EU, Swedish statistics on agricultural land prices and rents were not calculated or published on a regular basis. In the EU, this kind of statistics have been provided by most Member States to Eurostat each year since 1973. Since the accession to the EU in 1995, Sweden is providing Eurostat with annual statistics on agricultural land prices and rents.

Estimations of agricultural land prices are based on information, collected by Statistics Sweden, from sales of whole or parts of agricultural estates and information from the register of assessed values for real estates. It should be noted, however, that few of the sales made each year in Sweden are of agricultural land exclusively. Most sales of whole or parts of agricultural estates also include buildings and other kinds of land. The method used takes these circumstances into account in order to eliminate the value of buildings and other kinds of land by using the assessed values to determine the proportion of the agricultural land value of the total selling price.

In 2020, the limits for which sales the statistics are based on were changed. Until 2019, the limit was 10 million SEK and from 2020, the limit is 30 million SEK in total property price. The difference in price between 2019 and 2020 in some regions may be affected by the changed limit.

Arable land

Between 2023 and 2024, the price of arable land in Sweden has decreased on average by 1 %. The price of arable land has increased by 82 % compared with 2014 and the average price 2024 was estimated to 122 400 SEK per hectare. The price per hectare of arable land is still highest in the plains district in southern Götaland with an average price of 289 300 SEK per hectare. There are big variations in prices between different parts of Sweden. In the plains district in southern Götaland, prices for arable land were on average 13 times higher than the prices in the upper parts of Norrland.

The price of arable land in 2024 are based on more than 2 100 sales containing more than 14 300 hectares of arable land.

Pasture and meadow land

The average price of pasture and meadow land in Sweden was 51 100 SEK per hectare in 2024 which is 2 % more than in 2023. The price per hectare of pasture and meadow land was still the highest in the plains district in southern Götaland with an average price of 151 500 SEK per hectare. The upper parts of Norrland have had the lowest average price per hectare each year since 1995. In 2024 the price was 8 500 SEK per hectare.

The price of pasture and meadow in 2024 are based on more than 1 500 sales containing more than 4 700 hectares of pasture and meadow.