Konsumtion av kött

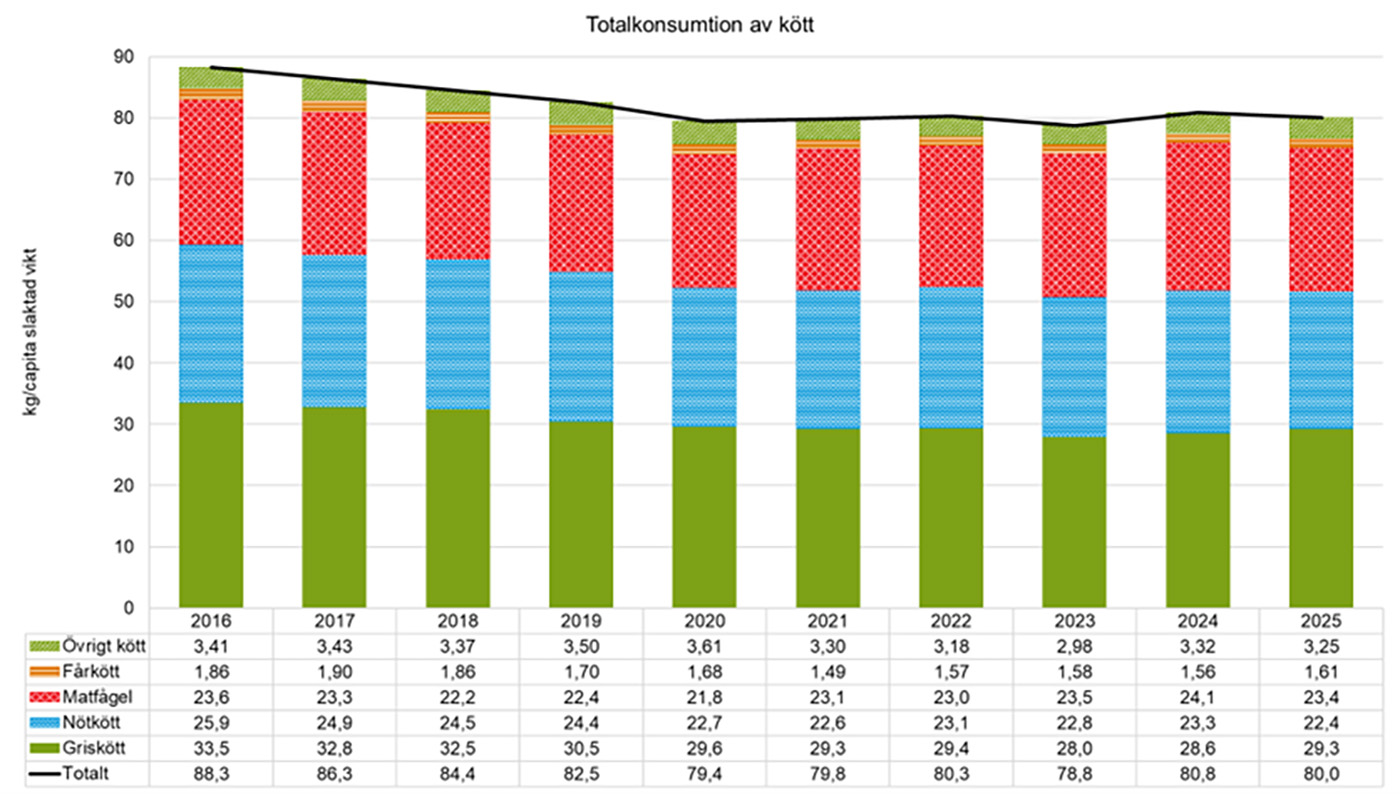

Efter en lång period av ökningar nådde svenskarnas konsumtion av kött ett slags ”peak meat” 2016, då vår årliga konsumtion per person uppgick till genomsnitt 88,3 kilo. Efter årliga minskningar 2017‑2020 ligger den nu stabilt runt 80 kilo per person och år. Viktigt att notera är att dessa mängder inte är det som hamnar på svenskarnas tallrikar, utan statistiken redovisar totalkonsumtion uttryckt i slaktad vikt. Om du vill översätta till mängden vi faktiskt äter, är en bra tumregel att halvera totalkonsumtionen.

Priser och ekonomi påverkar hur människor konsumerar kött, men det gör också samhällsdebatter, värderingar och trender. En större medvetenhet om köttkonsumtionen kan ha stor betydelse för den egna hälsan och djurens välfärd, men också för miljö och klimat, landsbygdens utveckling och landets livsmedelsförsörjning.

De beräkningar vi tar fram för köttkonsumtionen fördelas på köttslag. Vi illustrerar även vilka länder vi importerar från och exporterar till samt försörjningsgraden, alltså hur stor svensk produktion är i relation till totalkonsumtionen. Vår statistik och information används ofta i egna och andras informationsmaterial och analyser.

Årsstatistik kompletteras med beräkningar

Varje år publicerar vi officiell statistik för totalkonsumtion av kött. Den visar åtgången av kött i slaktad vikt som är godkänt att ätas av människor.

Vi publicerar också årlig officiell statistik för

- direktkonsumtion av kylt och fryst kött som inte har förädlats

- charkuterivaror och konserver samt för frysta produkter som innehåller kött.

En gång per kvartal gör vi inofficiella beräkningar av totalkonsumtionen av kött, som baseras på samma underlag som den årliga officiella beräkningen. Dessa beräkningar gör vi för att kunna ge snabbare och mer frekvent information om hur konsumtionen och andra delar av köttmarknaden utvecklas.

Vi gör även en årlig beräkning av hur mycket kött som hamnar på tallriken. Det finns ingen officiell statistik över den verkliga konsumtionen, utan vi utgår från Livsmedelsverkets senaste matvaneundersökning för vuxna som gjordes 2010‑2011 där deltagarna uppger faktisk konsumtion.

Så här har totalkonsumtionen förändrats

Totalkonsumtionen av kött ökade successivt från början av 1990‑talet till och med 2016, med tillfälliga nedgångar ett fåtal år. Ökningen kan främst kopplas till att priserna sjönk när importkonkurrensen växte efter EU‑inträdet samtidigt som matmomsen sänktes 1996. Även faktorer som mattrender och produktutveckling ligger bakom ökningen.

Efter 2016, som vi kan kalla Sveriges ”peak meat” med 88,3 kilo per capita, har köttkonsumtionen minskat med drygt 9 procent till 80 kilo per capita 2025. Det ökade intresset för vegetarisk mat hade som störst inverkan på svenskarnas köttkonsumtion under perioden 2017‑2019, då den minskade med drygt 2 procent per år. Från 2020 har konsumtionen stabiliserats runt 80 kilo per capita. Utvecklingen redovisas i figuren. Övrigt kött omfattar kött från vilt, ren, häst samt inälvor.

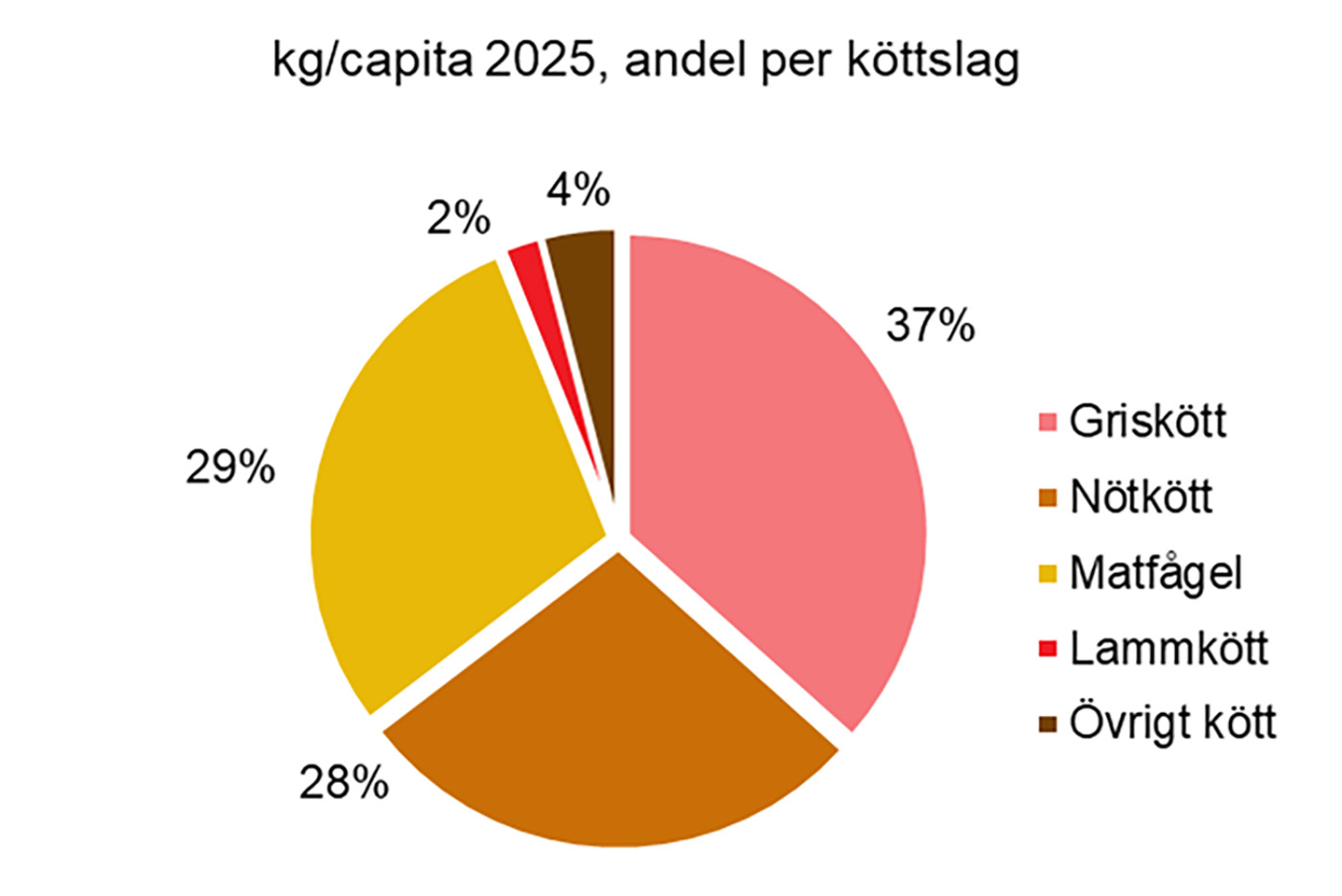

Under 2025 fördelades svenskarnas köttkonsumtion enligt figuren.

Pandemin förändrade efterfrågan

Under sitt första år, 2020, gav pandemin skjuts till trenden med minskad köttkonsumtion då vi hastigt förändrade vårt sätt att umgås, äta och arbeta. Restaurangerna, som generellt har en hög importandel för kött, tappade en stor andel av sina gäster samtidigt som hushållen åt de flesta måltiderna i hemmen. Svenskar som handlar kött i butik köper helst svenskt.

Vid snabba förändringar av konsumtionen, vilket var fallet när pandemins restriktioner infördes, är det inte möjligt för köttproducenter i landet att anpassa sig lika snabbt. Det tar till exempel flera år för en nötköttsproducent att öka sin besättning så att den kan bidra till en ökad produktion, på grund av långa uppfödningstider. Utvecklingen under pandemins första år gav inte bara minskad köttkonsumtion, utan även en minskad import av kött och en stärkt svensk försörjningsgrad.

Under 2021, när samhället successivt öppnade upp igen, återgick utvecklingen till tidigare mönster, vilket förutom ökad köttkonsumtion också gjorde att importen steg mot tidigare nivåer. Även under 2022 ökade köttkonsumtionen svagt. Året 2023 karakteriserades av hög inflation och prisökningarna på mat var drivande i utvecklingen, samtidigt som lågkonjunktur och höga räntor urholkade hushållens disponibla inkomst. Detta fick köttkonsumtionen att backa igen, med 1,9 procent.

Under senare delen av 2024 började signaler komma om en ljusare ekonomisk framtid, med successivt sänkta bolåneräntor och avtagande inflation, vilket är en orsak till att köttkonsumtionen ökade med 2,1 procent under 2024. Under 2025 var en tillbakagång i Sveriges nötköttsproduktion med drygt 8 procent den viktigaste orsaken till att köttkonsumtionen minskade med 1 procent. Utvecklingen beror på att fler kor än normalt slaktades åren innan och det har lett till färre födda kalvar. Bakom den negativa utvecklingen ligger en dålig foderskörd 2023 och ökade kostnader för insatsvaror, men också svag lönsamhet på grund av att sektorn är småskalig med många deltidsföretag och utmaningar med generationsskifte.

Så beräknar vi totalkonsumtionen

Totalkonsumtionen av kött räknar vi ut genom att använda vår statistik över producerad vikt i slakteriledet tillsammans med siffror från Statistiska centralbyrån för importerad och exporterad vikt. Statistik som visar totalkonsumtionen av samtliga livsmedelsgrupper publiceras i december varje år i Jordbruksverkets officiella statistik. Det sker alltså med knappt ett års eftersläpning och siffrorna är preliminära hela det efterföljande året.

Vi publicerar också en preliminär och officiell siffra i mars för totalkonsumtionen av kött, mejeriprodukter och ägg. Den tidiga publiceringen görs både i statistikdatabasen och på sidan som visar marknadsbalanser för kött, mjölk och ägg. Mer information om hur totalkonsumtionen beräknas finns på dessa sidor.

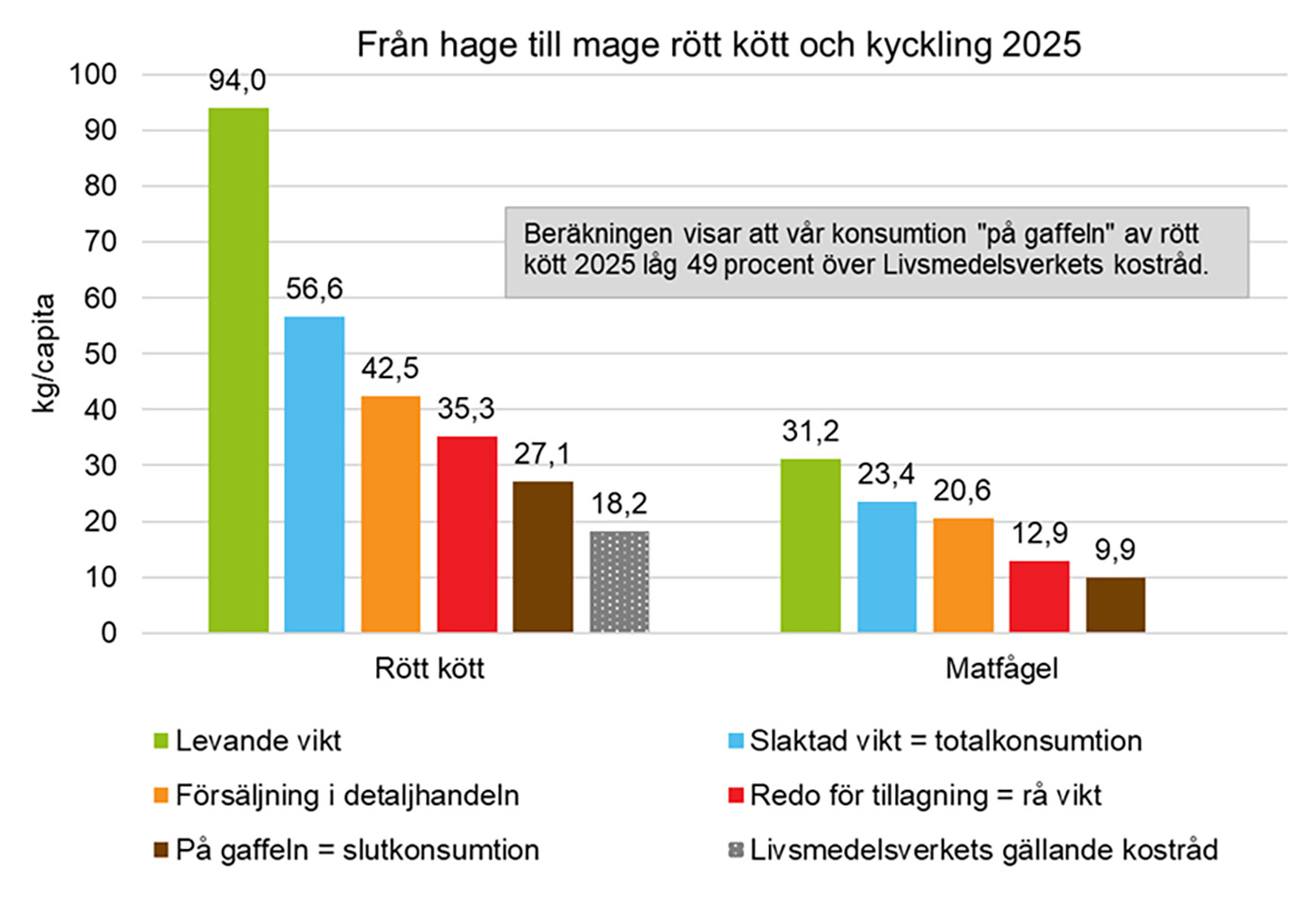

En inofficiell beräkning av totalkonsumtionen av kött beräknas en gång per kvartal och publiceras med ungefär två månaders fördröjning, på sidan där marknadsbalanserna finns. Beräkningen baseras liksom de årliga siffrorna på statistik för produktion och utrikeshandel. Totalkonsumtionen visar åtgången av kött i slaktad vikt, vilket även inkluderar ben, senor, putsfett och andra delar av djuret som inte blir mat. Även svinn och förluster mellan slakteri och gaffel ingår och dessutom används sannolikt en mindre del av kött som godkänts som livsmedel till husdjursfoder. Man kan säga att totalkonsumtionen visar den mängd i slaktad vikt som behövs för att ge oss kött på tallriken.

Eftersom det finns siffror och statistik för olika nivåer av köttkonsumtion uppstår lätt missförstånd när statistiken tolkas och jämförs. Inte sällan framställs vår totalkonsumtion som representativ för vad vi faktiskt äter − vilket alltså är helt fel. Som nämnts finns det ingen officiell siffra över den verkliga konsumtionen av kött, varför Livsmedelsverkets matvaneundersökning används som underlag.

Direktkonsumtion av kött

Direktkonsumtionen av kött är ett mått på hur stora mängder konsumenten köper, uppdelat på följande grupper:

- rent kött (kylt och fryst)

- charkuterivaror och konserver

- frysta produkter som innehåller kött.

Eftersom direktkonsumtionen visar mängden av en vara i den form den når konsumenten, är även andra ingredienser inkluderade i beräkningen. Till exempel ingår en viss mängd ben, som benet på fläskkotletten, som konsumenten köper men inte äter. För charkprodukter och frysta produkter ingår de övriga ingredienserna i siffrorna, det kan handla om allt från pajdeg till mejeriprodukter och grönsaker. Det går därför inte att lägga ihop de tre grupperna och få en siffra på den totala direktkonsumtionen av just kött. I direktkonsumtionen görs avdrag för svinn fram till att det når konsumenten, men det som hushållen sedan slänger tar man inte hänsyn till.

Direktkonsumtionen har ett års eftersläpning och uppgifter för 2025 publiceras i slutet av 2026. Under 2024 var direktkonsumtionen av livsmedel med kött per person preliminärt

- 50,7 kilo kylt och fryst kött

- 16,6 kilo charkvaror och konserver

- 8,6 kilo frysta produkter som innehåller kött.

Konsumtion av tillagat kött

Livsmedelsverket genomför regelbundet en rikstäckande matvaneundersökning som kallas för Riksmaten. Siffrorna baseras på vad deltagarna i undersökningen har uppgett att de har ätit i tillagad form, alltså ”spetsat på gaffeln”. När undersökningen genomförs riktas den mot olika grupper i samhället. På Jordbruksverket använder vi de siffror som redovisas i rapporten som handlar om vad den vuxna befolkningen äter.

Den senaste matvaneundersökningen för vuxna visar en köttkonsumtion för ett genomsnitt av vuxna män och kvinnor på 40,3 kilo per person och år, eller 775 gram per person och vecka.

Konsumtionen av kött delas in i tre grupper:

- rent kött och inälvor eller blod av nöt, gris och lamm – alltså rött kött (475 gram/vecka)

- korv (150 gram/vecka)

- kyckling (150 gram/vecka).

Skillnaden mellan kvinnor och män är ganska stor för rött kött och korv, medan det inte skiljer sig åt i konsumtionen av kyckling.

För kött beräknar Livsmedelsverket också storleken på konsumtionen av rått kött före tillagning. De bedömer dessutom att de som har deltagit i undersökningen rapporterar att de äter lite mindre kött än vad de egentligen gör, så kallad underrapportering, och därför lägger de på en viss mängd i uppräkning från tillagad vikt till rå vikt. Vätskeförlust mellan rå vikt och färdig måltid ingår också i uppräkningen.

Efter Livsmedelverkets uppräkning till rå vikt hamnar siffran 40,3 kilo på 50‑55 kilo. I våra beräkningar antas nivån i rå vikt ligga på 52,5 kilo per person och år, alltså precis mitt emellan 50 och 55 kilo. Den här siffran har egentligen underordnad betydelse i våra resonemang kring köttkonsumtionen, då vi fokuserar på vad som äts.

Den verkliga konsumtionen överstiger gällande kostråd

För att tydliggöra mångfalden av konsumtionsnivåer har vi tagit fram en trappa i fem steg som vi uppdaterar en gång per år. Trappan slutar med ett extra steg som visar det aktuella kostrådet för rött kött.

Dessa sammanställningar finns publicerade på sidan om marknadsbalanser.

Marknadsbalanser för kött, mjölk och ägg

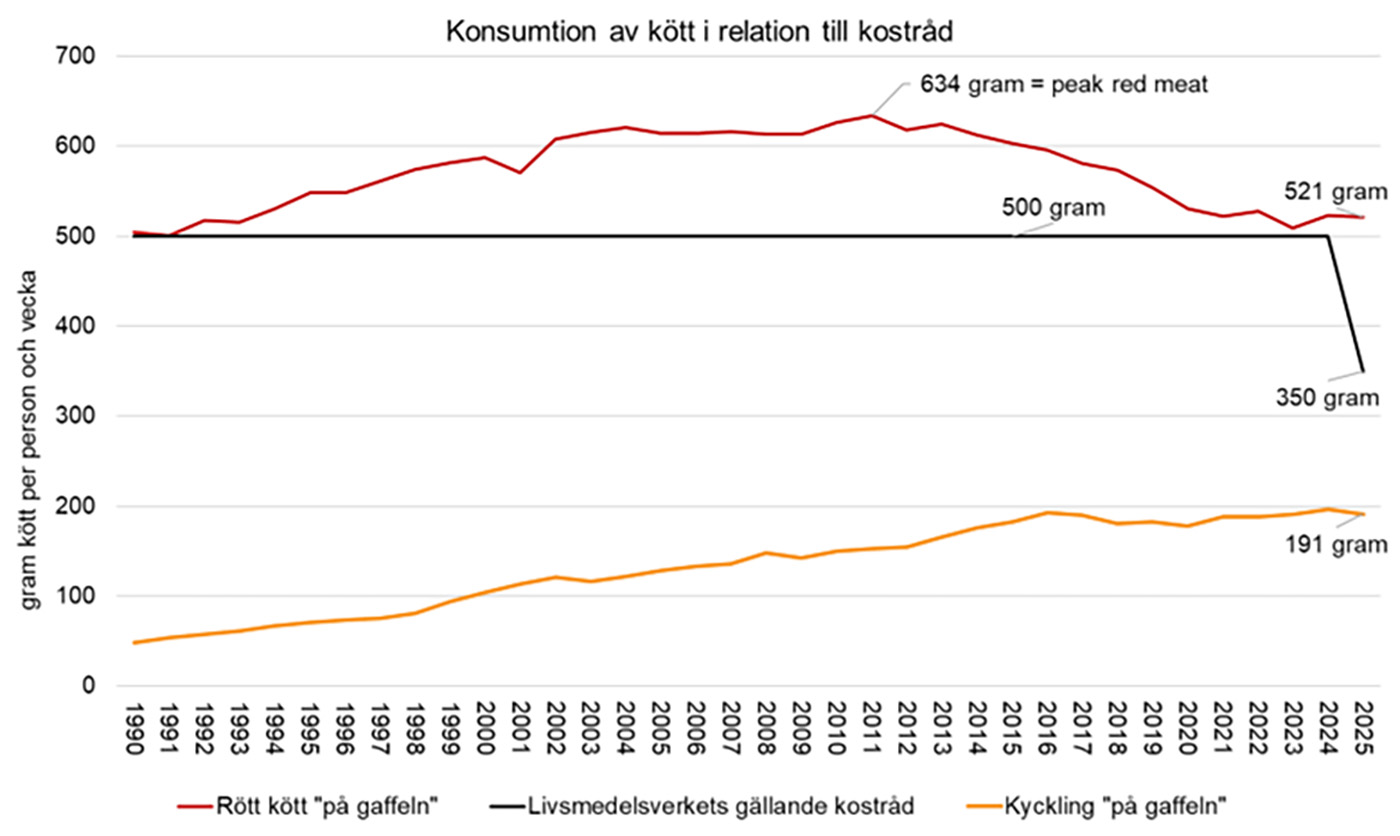

Våren 2025 lanserade Livsmedelsverket nya kostråd som baseras på Nordiska Näringsrekommendation från 2023. I de nya kostråden har rekommendationen för rött kött sänkts från 500 till 350 gram per person och vecka. Det betyder att vår verkliga konsumtion, som tidigare legat i linje med kostrådet, numera överstiger det. Beräkningen för 2025 visar att den genomsnittliga konsumtionen i Sverige låg på 521 gram per person och vecka, vilket är 49 procent över det nu gällande kostrådet. Det finns ingen kvantitativ rekommendation för konsumtionen av matfågel, som uppgick till 191 gram per person och vecka för 2025. Genomsnittet döljer en stor variation där vissa personer inte äter något kött alls, medan andra äter betydligt mer än genomsnittet.

Du kan läsa mer om kostråden på Livsmedelsverkets webbplats.

I beräkningen av den verkliga konsumtionen av kött som vi gör varje år indexerar vi resultatet från matvaneundersökningen 2010‑2011 utifrån hur totalkonsumtionen av kött har utvecklats sedan dess. Eftersom vår beräkningsmodell är inofficiell och delvis bygger på en enkätundersökning som görs hos ett par tusen konsumenter med många års mellanrum, brukar vi framhålla att en bra tumregel är att den verkliga konsumtionen är omkring hälften av totalkonsumtionen.

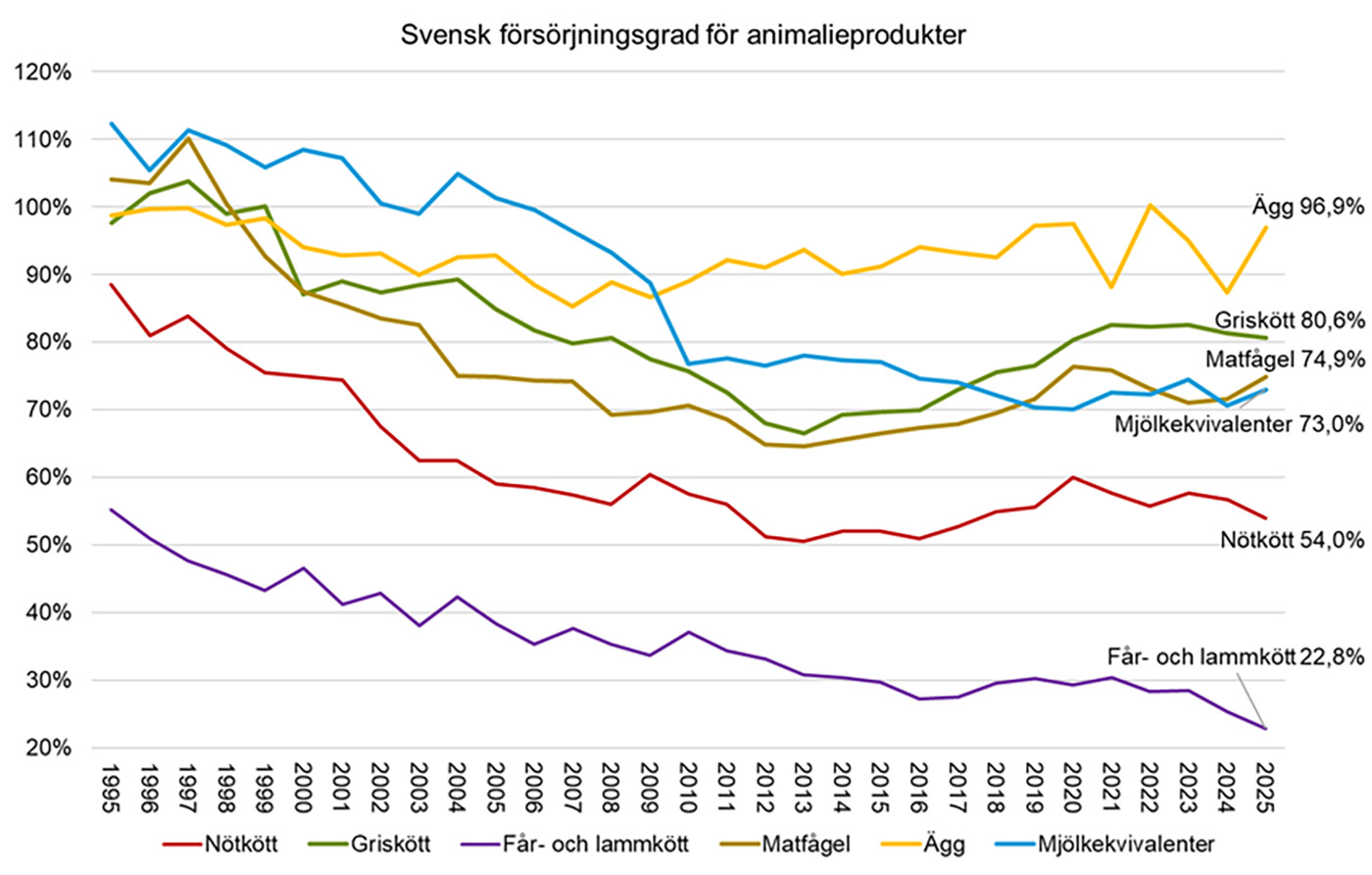

Försörjningsgraden sjunker

Totalkonsumtionen används för att räkna ut den svenska försörjningsgraden av ett livsmedel. Måttet räknas ut genom att dividera produktionen med totalkonsumtionen och visar hur stor andel av efterfrågan som hade kunnat täckas av inhemskt producerade livsmedel under en historisk period, vanligtvis ett år. Detta är inte synonymt med andelen svenskt kött som landar på tallriken, eftersom en del av vår produktion exporteras.

Figuren nedan visar att den svenska försörjningsgraden för kött har minskat mer eller mindre för samtliga köttslag sedan Sverige gick med i EU 1995.

Från 2014 har kurvorna tidvis vänt upp igen och det beror på ett växande intresse i samhället för svenska mervärden i produktionen, inte minst kopplat till god djurvälfärd och låg användning av antibiotika till våra djur. När totalkonsumtionen av kött började minska 2017 så ökade försörjningsgraden för de flesta köttslag, eftersom användningen av importerat kött minskade mer. Samtidigt har medvetenheten om hur viktigt det är att Sverige har en robust och konkurrenskraftig livsmedelsproduktion ökat de senaste åren, med återkommande kriser i form av pandemi, djursjukdomar, extremväder och geopolitiska händelser. Detta stärker efterfrågan på mat från Sveriges bönder.

Emellertid väger priser och ekonomi alltid tungt i våra val av livsmedel och de senaste årens lågkonjunktur har minskat efterfrågan på dyrare livsmedel. Svenskt kött kostar ofta lite mer än många importerade alternativ. Vi ser med andra ord att försörjningsgraden tillfälligt har minskat något de senaste åren för de flesta köttslagen. Även valutaförändringar kan påverka; en svag svensk krona gör import mindre intressant, medan den gynnas av en stark krona.

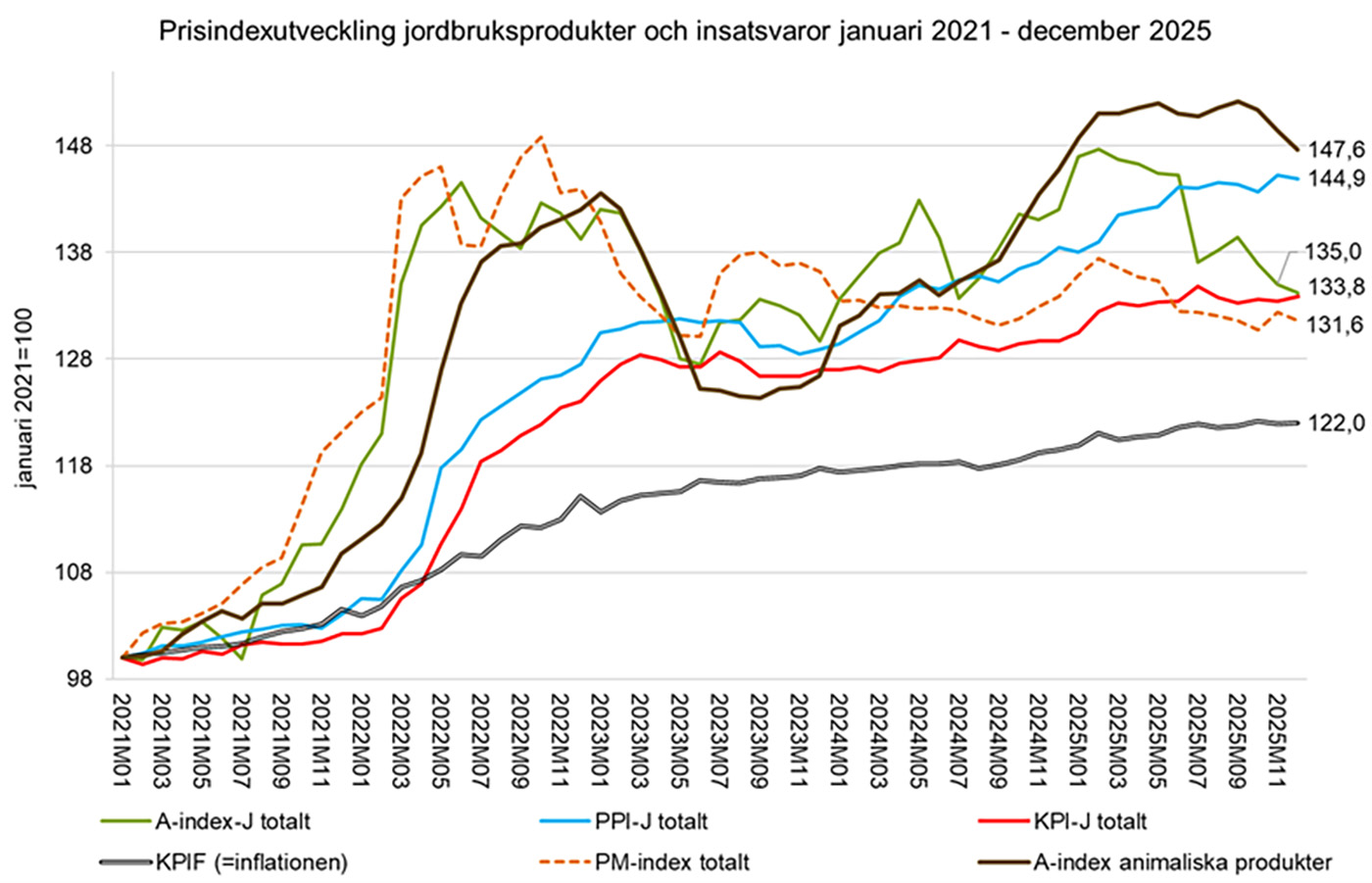

Världsläget påverkar alla led

Kött har hög priselasticitet, vilket betyder att konsumenternas efterfrågan påverkas relativt mycket av både prisutvecklingen på kött och av hushållens ekonomi. Rysslands anfallskrig mot Ukraina som inleddes i februari 2022 gav bränsle åt den ökning av kostnader för insatsvaror till lantbruket som kunde noteras redan under andra halvåret 2021. Stigande produktionskostnader har sedan dess lett till prisökningar i alla led av livsmedelskedjan, även om utvecklingen har varierat under perioden och stabiliserades från inledningen av 2023. Kriget i Mellanöstern som startade i mars 2026 har åter gett prisökningar på insatsvaror såsom drivmedel, energi, foder och mineralgödsel.

Indexutvecklingen i figuren visar procentuell förändring jämfört med basåret, men säger inget om prisökningar i kronor och ören och heller inte hur lönsamhet och marginaler har utvecklats under den period som mäts. Till exempel kan det led som har ett större procentuellt prispåslag under en studerad period ha haft sämre lönsamhet vid periodens start.

Figuren visar hur A-index (det pris som jordbrukare får), PPI-J (det pris förädlingsledet får), KPI-J (det pris som konsumenterna får betala) och PM-index (jordbrukets kostnader) utvecklats per månad mellan januari 2021 och december 2025. Till exempel betyder noteringen på 147,6 för december 2025 av det sammanvägda avräkningspriset för animaliska produkter, att prisuppgången varit 47,6 procent jämfört med januari 2021.

En internationell utblick

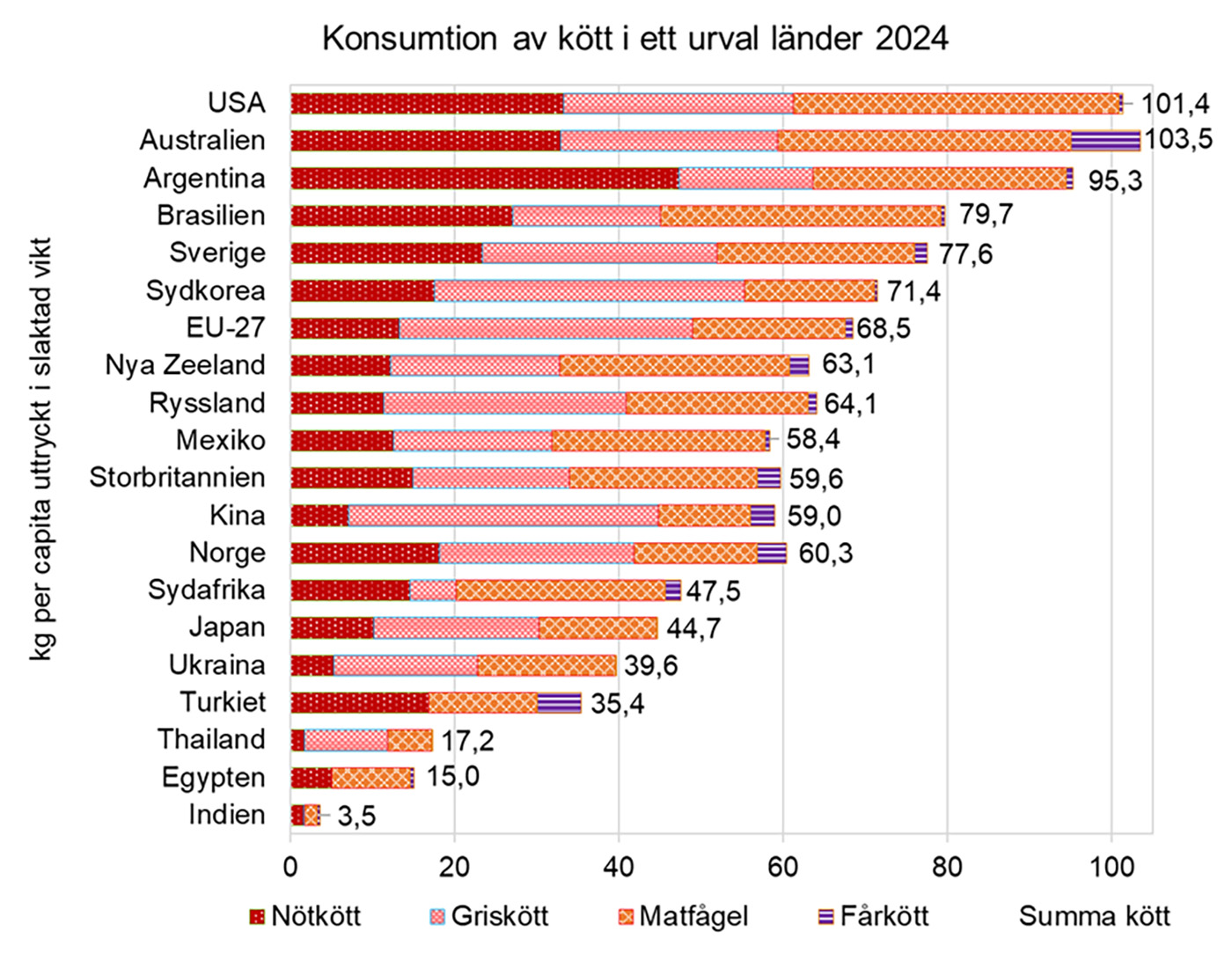

Internationella jämförelser utgår både från totalkonsumtionen och från försäljning i detaljhandeln. EU‑kommissionen tar fram statistik för totalkonsumtionen av kött inom EU. Både OECD och FAO har uppgifter om den globala nivån, både historik och prognoser, på sina webbplatser och dessa uttrycks oftast i den vikt köttet har i detaljhandelsledet.

Svensken äter mer nötkött och matfågel, men mindre griskött än den genomsnittlige EU‑medborgaren. Totalt äter vi i Sverige ungefär 9 kilo mer kött per person och år än EU i genomsnitt, uttryckt i slaktad vikt, vilket på tallriken blir ungefär 4,5 kilo. En jämförelse av genomsnittet i olika länder visar stora skillnader. I Indien är totalkonsumtionen av kött mycket låg med 3,5 kilo per person och år, medan den i USA är över 100 kilo per person och år. Siffrorna i figuren är hämtade från OECD:s databas för alla länder, förutom för Sverige där källan är Jordbruksverket.

Mer att läsa

Vi skriver många rapporter och andra publikationer utifrån vårt uppdrag och flera av dem handlar om animalieproduktionen. Här är ett axplock:

Rapport: Hållbar köttkonsumtion

Hur liten kan livsmedelskonsumtionens klimatpåverkan vara år 2050?

Rapport: Hållbar produktion och konsumtion av mat

Kortrapport om animaliemarknaden 2024 (nyhetsbrev På tal om jordbruk och fiske)