Jordbrukarhushållens inkomster 2022

Publiceringsdatum: 2024-06-14

Referensår: 2022 Produktkod: JO0204 Ämnesord: Ekonomi

Maria Johansson 036-15 52 32 statistik@jordbruksverket.se

Sammanfattning

För hushåll med Heltidsjordbruk ökade den genomsnittliga hushållsinkomsten år 2022 med 99 200 kr (+ 21 %) till 566 000 kr, jämfört med 2021. Inkomster var störst i hushåll med jordbruksföretag med stora arealer (mer än 200 hektar). Bortsett från arealens storlek var hushållsinkomsten högst för driftsinriktningen mjölkkor (produktion av mjölk) följt av inriktningen Jordbruksväxter.

För Samtliga jordbrukarhushåll i Sverige var den genomsnittliga hushållsinkomsten 459 100 kr. Jämfört med 2021 är det en ökning med 44 200 kr (+ 11 %). Den genomsnittliga hushållsinkomsten var högst hos jordbrukarhushåll med stora arealer och för driftsinriktningarna Mjölkkor följt av Nötkreatur, blandat.

Syfte

I denna statistikrapport presenterar vi jordbrukarhushållens genomsnittliga inkomster. Vi redovisar också fördelning på inkomstkällorna tjänst, kapital och näringsverksamhet. Redovisningen omfattar jordbruksföretagaren och personer i hushållet.

Hushåll som driver jordbruksföretag som enskild firma ingår. Ungefär 90 procent av lantbruksföretagen som brukar åkermark har enskild firma, som därmed är den dominerande företagsformen för jordbrukarhushållen.

Undersökningens syfte är att belysa utvecklingen och sammansättningen av jordbrukarhushållens inkomster för hushåll med Heltidsjordbruk, Småbruk samt totalt för alla jordbrukarhushåll, men även för de personer som ingår i hushållet, till exempel avseende kön. Särskild vikt läggs vid att studera inkomsten från näringsverksamhet. Statistiken publiceras årligen.

Hushållsinkomster

Nedan redovisar vi hur hushållsinkomster före och efter transfereringar beräknas.

+ Inkomst av tjänst, inklusive inkomster av tjänst i nordiska länder från och med 2020.

- Allmänna avdrag.

+ Överskott av näringsverksamhet.

- Underskott av näringsverksamhet.

+ Överskott av kapital.

- Underskott av kapital.

= Hushållsinkomst före transfereringar.

+ Skattefria positiva transfereringar (barnbidrag med mera).

- Negativa transfereringar (skatter med mera).

= Hushållsinkomst efter transfereringar.

I avsnittet ”Kort om statistiken” hittar du mer information om samtliga variabler.

I tabell 1 (se tabellavsnittet) redovisar vi resultatet för variablerna för inkomståren

2020, 2021 och 2022.

För samtliga jordbrukarhushåll förändrades de genomsnittliga inkomsterna mellan inkomståren 2021 och 2022 enligt följande:

- Inkomsten av tjänst efter allmänna avdrag ökade med 16 400 kr (+4 %) till 443 500 kr.

- Nettoinkomsten av näringsverksamhet ökade med 21 000 kr (+26 %) och uppgick till 101 600 kr.

- Nettoinkomsten av kapital ökade med 1 700 kr (+ 6 %) till 30 700 kr och nettoförändringen i expansionsfond ökade med 9 100 kr (+334 %) till 11 800 kr.

- Hushållsinkomsten före transfereringar ökade med 48 300 kr (+9 %) till 587 600 kr.

- De positiva transfereringarna minskade med 200 kr (- 2 %) till 11 100 kr och de negativa transfereringarna ökade med 3 800 kr (+3 %) till 139 700 kr.

- Hushållsinkomsten efter transfereringar ökade med 44 200 kr (+ 11 %) till 459 100 kr.

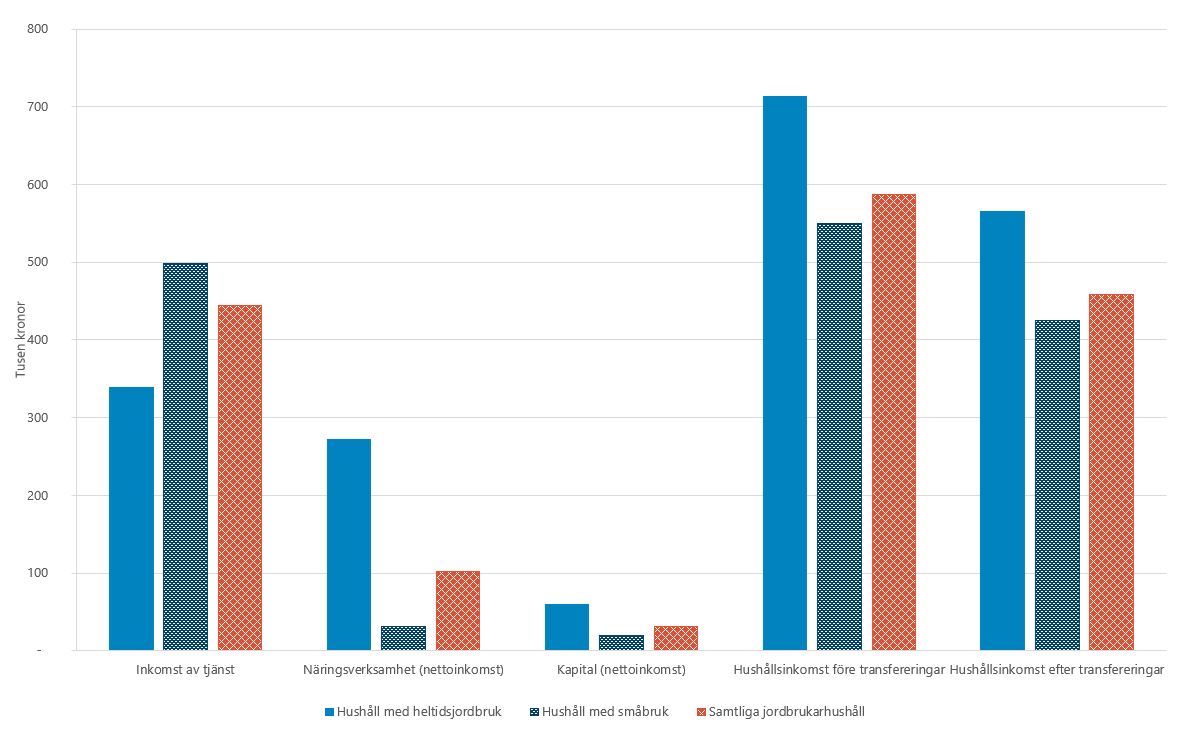

För hushåll med heltidsjordbruk, det vill säga jordbruksföretag som kräver en arbetsinsats om minst 1 600 standardtimmar per år, förändrades de genomsnittliga inkomsterna mellan inkomståren 2021 och 2022 enligt följande:

- Inkomsten av tjänst efter allmänna avdrag ökade med 14 300 kr (+4 %) till 339 300 kr.

- Nettoinkomsten av näringsverksamhet ökade med 54 100 kr (+25 %) till 271 900 kr.

- Nettoinkomsten av kapital ökade med 11 800 kr till 59 600 kr (+25 %) och nettoförändringen i expansionsfond ökade med 32 900 kr (+342 %) till 42 500 kr.

- Hushållsinkomsten före transfereringar ökade med 113 200 kr (+19 %) till 713 400 kr.

- De positiva transfereringarna ökade med 100 kr (+1 %) till 14 200 kr och de negativa transfereringarna ökade med 14 000 kr (+9 %) till 161 500 kr.

- Hushållsinkomsten efter transfereringar ökade med 99 200 kr (+21 %) till 566 000 kr.

För hushåll med småbruk, jordbruksföretag där arbetsbehovet är lägre än 400 standardtimmar per år, förändrades de genomsnittliga inkomsterna mellan inkomståren 2021 och 2022 enligt följande:

- Inkomst av tjänst efter allmänna avdrag ökade med 16 100 kr (+3 %) till 497 500 kr.

- Nettoinkomsten av näringsverksamhet ökade med 7 300 kr (+31 %) till 30 800 kr.

- Nettoinkomsten av kapital minskade med 2 200 kr (-10 %) till 19 100 kr och nettoförändringen i expansionsfond ökade med 1 100 kr (+153 %) till 1 900 kr.

- Hushållsinkomsten före transfereringar ökade med 22 400 kr (+ 4 %) till 549 300 kr.

- De positiva transfereringarna minskade med 300 kr (-3 %) till 9 900 kr och de negativa transfereringarna minskade med 800 kr ( -1 %) till 134 300 kr.

- Hushållsinkomsten efter transfereringar ökade med 22 900 kr (+6 %) till 424 900 kr.

Förstora bilden

Förstora bildenFigur A. Hushållsinkomster 2022 för samtliga jordbrukarhushåll, heltidsjordbruk och småbruk. Hushåll som driver jordbruksföretag som enskild firma ingår.

Hushållsinkomster efter transfereringar för olika jordbrukarhushåll

I tabell 5 (se tabellavsnittet) redovisas den genomsnittliga hushållsinkomsten efter transfereringar för samtliga jordbrukarhushåll såväl som för hushåll med Heltidsjordbruk och Småbruk under åren 2020‑2022.

I tabell 5 finns också uppgifter för driftsinriktningar, areal, åldersgrupper, kön, län och produktionsområden.

Skillnader i hushållsinkomster efter transfereringar, mellan länen

Den genomsnittliga hushållsinkomsten efter transfereringar för samtliga jordbrukarhushåll var år 2022 högst i Östergötlands län, 495 100 kr, följt av Jönköpings och Kalmar län med 488 200 kr och 487 200 kr. Det innebär att de genomsnittliga hushållsinkomsterna efter transfereringar låg 7,8 % över riksgenomsnittet på 459 100 kr för Östergötlands län. Motsvarande siffror var 6,3 % för Jönköpings län och 6,1 % för Kalmar län.

I kategorin heltidsjordbruk hade jordbrukarhushållen i Hallands län högst genomsnittlig hushållsinkomst efter transfereringar med 620 300 kr vilket var 9,6 % över riksgenomsnittet om 566 000 kr för heltidsjordbruk. Därefter följde Örebro med 600 900 kr och Östergötlands län med 591 700 kr vilket är 6,2 % respektive 4,5 % över riksgenomsnittet.

För samtliga jordbrukarhushåll var den genomsnittliga hushållsinkomsten efter transfereringar lägst i Dalarnas län med 414 600 kr, det vill säga 9,7 % under riksgenomsnittet. Dalarnas län hade även lägst genomsnittlig hushållsinkomst för heltidjordbruk med 471 300 kr vilket är 16,7 % under riksgenomsnittet.

I kategorin Småbruk hade jordbrukarhushållen i Kalmar län högst hushållsinkomster efter transfereringar, 462 400 kr det vill säga 8,8 % över riksgenomsnittet för småbruk om 424 900 kr. Därefter följde Östergötlands län och Kronobergs län med 456 100 kr och 455 100 kr. Gävleborgs län hade den lägsta genomsnittliga hushållsinkomsten efter transfereringar med 391 300 kr vilket är 7,9 % lägre än riksgenomsnittet.

Förvärvsinkomster

Begreppet sammanräknad förvärvsinkomst är summan av taxerad inkomst av tjänst och näringsverksamhet. I begreppet taxerad förvärvsinkomst har den sammanräknade förvärvsinkomsten minskats med allmänna avdrag.

I tabell 2 (se tabellavsnittet) hittar du en sammanställning av förvärvsinkomsterna.

Vid en jämförelse mellan Samtliga jordbrukarhushåll, Heltidsjordbruk och Småbruk, var de genomsnittliga totala taxerade förvärvsinkomsterna år 2022 högst för Heltidsjordbruk med 603 400 kr. Motsvarande siffror för Samtliga jordbrukarhushåll och Småbrukshushåll var 549 700 kr respektive 538 300 kr.

Inkomst av tjänst är en stor del av förvärvsinkomster för Samtliga jordbrukarhushåll oberoende av om de har Heltidsjordbruk eller Småbruk. För hushåll med Heltidsjordbruk var taxerad inkomst av tjänst år 2022 i genomsnitt 56 % av förvärvsinkomsten och för Småbrukarhushåll 93 %.

Näringsinkomster

Jordbrukarhushållens justerade inkomster av näringsverksamhet

För att bättre belysa det ekonomiska utfallet i näringsverksamheten justerar vi inkomst av näringsverksamhet med resultatreglerande poster. Detta gör vi genom att räkna fram variabeln justerad inkomst av näringsverksamhet. Mer information om nedanstående variabler hittar du under ”Kort om statistiken”.

Nedan redovisar vi hur justerad inkomst av näringsverksamhet beräknas.

+ Taxerad inkomst av näringsverksamhet

+/– den del av årets överskott som kvittats mot äldre underskott

– underskott uppkomna under året

= Årets nettoinkomst av näringsverksamhet

+/– expansionsmedel netto

+/– räntefördelning netto

= Samlad inkomst av näringsverksamhet

+/– periodiseringsfond netto

= Justerad inkomst av näringsverksamhet

En inte obetydlig del av jordbrukarnas inkomst av näringsverksamhet får enligt reglerna om räntefördelning föras över till beskattning enligt de regler som gäller kapitalinkomster. Den ingår alltså inte i den taxerade inkomsten av näringsverksamhet. Det innebär att den största skillnaden mellan den beräknade variabeln samlad inkomst av näringsverksamhet och den taxerade inkomsten av näringsverksamhet utgörs av posten räntefördelning, netto, även om justering dessutom sker gentemot expansionsmedel, netto.

Ytterligare justeringar görs gentemot periodiseringsfond, netto (avsättning

minus återföring) och resulterar i variabeln justerad inkomst av näringsverksamhet.

I tabell 6 (se tabellavsnittet) redovisas samlad och justerad inkomst av näringsverksamhet för samtliga jordbrukarhushåll såväl som för jordbrukarhushåll med heltidsjordbruk och småbruk.

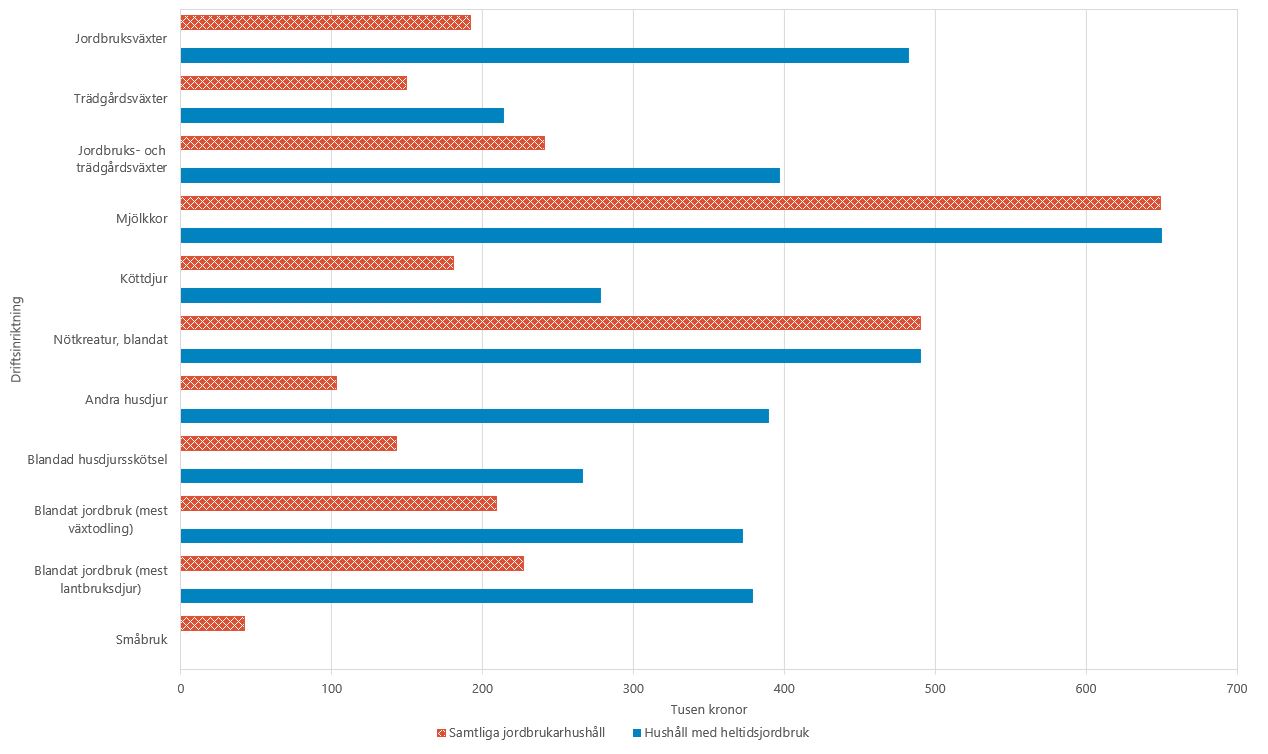

Justerad inkomst av näringsverksamhet för jordbrukarhushåll med olika driftsinriktningar

I figur B visas hur den justerade inkomsten av näringsverksamhet skiljer sig mellan olika driftsinriktningar.

Förstora bilden

Förstora bildenFigur B. Justerad inkomst av näringsverksamhet 2022, uppdelad efter driftsinriktning. Hushåll som driver jordbruksföretag som enskild firma ingår.

För samtliga jordbrukarhushåll var den genomsnittliga justerade inkomsten av näringsverksamhet under 2022 högst hos företag med driftsinriktningen Mjölkkor med 649 000 kr. För heltidsjordbruken noteras den högsta genomsnittliga justerade inkomsten av näringsverksamhet också inom samma driftsinriktning, Mjölkkor, med 649 900 kr.

Skillnaden mellan den genomsnittliga justerade näringsinkomsten för hushåll med Heltidsjordbruk och Samtliga jordbrukarhushåll var störst för driftsinriktningarna Jordbruksväxter och Andra lantbruksdjur.

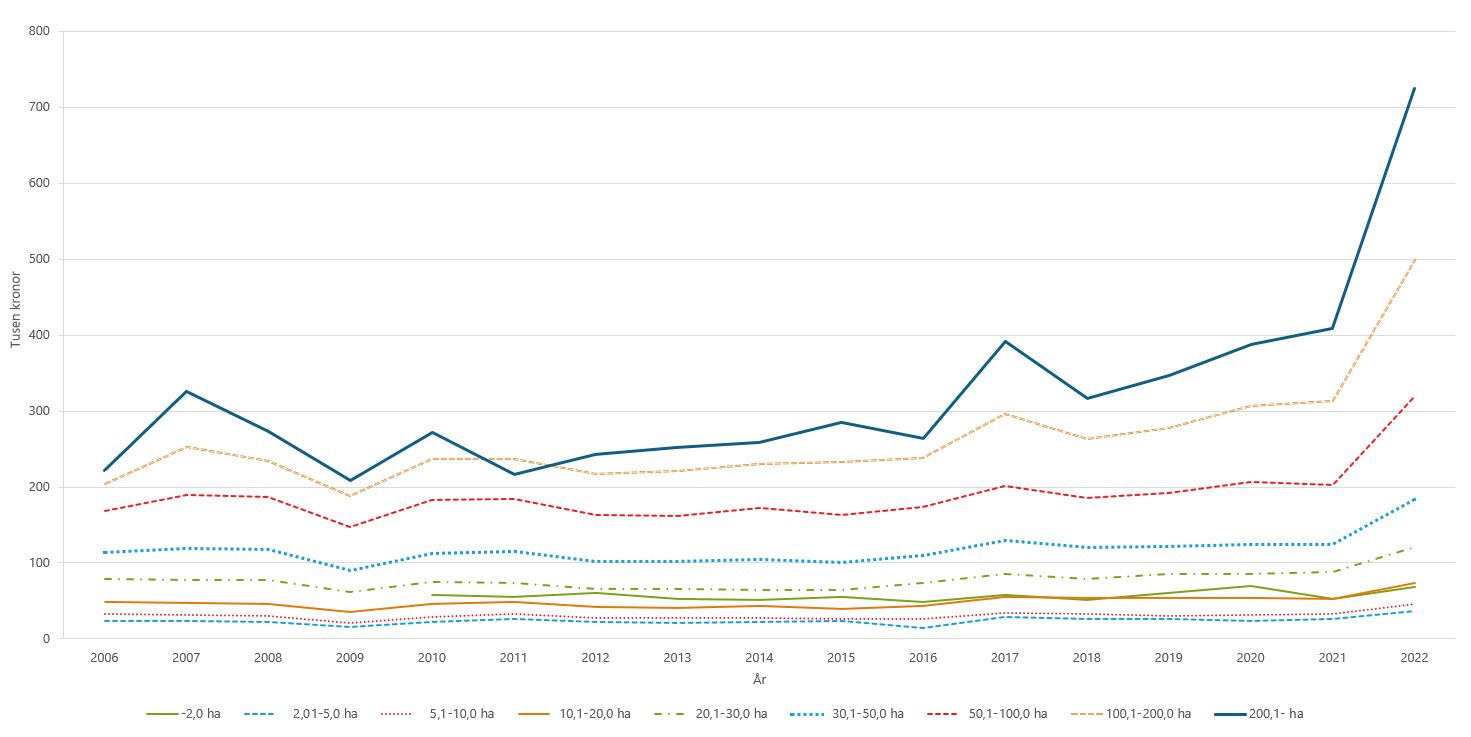

Förstora bilden

Förstora bildenFigur C. Samlad inkomst av näringsverksamhet år 2006-2022 för samtliga jordbruk med uppdelning på storleksgrupp åker. Hushåll som driver jordbruksföretag som enskild firma ingår.

Vid justerad inkomst av näringsverksamhet har justering för samtliga skattetekniska åtgärder skett. Vid samlad inkomst av näringsverksamhet har justeringar för periodiseringsfonden utelämnats.

För jordbrukarhushåll med stora arealer har de samlade inkomsterna av näringsverksamhet svängt mycket mellan åren 2006‑2022. Just för dessa jordbrukarhushåll bör justeringar gentemot räntefördelning, expansionsmedel samt periodiseringsfond vara av större betydelse för resultatutjämning mellan olika år än för jordbrukarhushåll med mindre arealer.

Inverkan av underskott i näringsverksamhet

Ett underskott av näringsverksamhet får inte kvittas mot överskott i andra förvärvskällor, utan får istället tas upp som en avdragspost i näringsverksamheten följande år. Det aktuella årets underskott redovisas därför aldrig separat i deklarationerna.

Genom att beräkna skillnaden mellan jordbrukarhushållens ackumulerade underskott för inkomståret och föregående år är det möjligt att beräkna dels hur stort överskott som under året kvittats mot tidigare års underskott, dels hur stort underskott av näringsverksamhet som uppkommit under året. Resultaten av dessa beräkningar visas i tabell 7 (se tabellavsnittet). I tabellen visas också den genomsnittliga nettoinkomsten av näringsverksamhet när samtliga under året uppkomna överskott och underskott beaktats.

Det under året 2022 uppkomna underskottet var i genomsnitt 23 500 kr för Samtliga jordbrukarhushåll. Eftersom de överskott som kvittats mot äldre underskott var lägre (19 000 kr) än de under år 2022 uppkomna underskotten, var hushållens genomsnittliga nettoinkomst av näringsverksamhet 4 600 kr lägre än den genomsnittliga taxerade inkomsten av näringsverksamhet.

Det totala genomsnittliga överskottet var för Samtliga hushåll i genomsnitt 125 200 kr, vilket är 16 000 kr högre än året före. Det under året uppkomna genomsnittliga underskottet minskade med 5 000 kr till 23 500 kr. Sammantaget innebar detta att den genomsnittliga nettoinkomsten av näringsverksamhet ökade med 21 000 kr (+26,1 %) till 101 600 kr. Den genomsnittliga taxerade inkomsten av näringsverksamhet ökade med 12 400 kr (+13,3 %) till 106 200 kr.

Räntefördelning, expansionsmedel och periodiseringsfond

I tabell 8 (se tabellavsnittet) hittar du samtliga inkomster som har sitt ursprung i näringsverksamhet, med undantag för nettot av insättning på och uttag från skogskonto.

Räntefördelning, netto var för samtliga hushåll i genomsnitt 21 200 kr år 2022, vilket är 48 % högre jämfört med föregående år.

Av den genomsnittliga justerade inkomsten av näringsverksamhet som var 148 200 kr är det 14 % som avser nettoförändringen av räntefördelning och som därmed beskattades som kapitalinkomst. Av tabell 8 framgår också att andelen är högre för hushåll med Småbruk, 20 %, och lägre för hushåll med Heltidsjordbruk, 12 %.

Det genomsnittliga nettobeloppet för jordbrukarhushållens insättningar och uttag från expansionsmedelsfond respektive periodiceringsfonder, brukar vara lägre än nettobeloppet för räntefördelning. Men var inte så 2019, ej heller detta år 2022.

Under år 2022 var de genomsnittliga sammanräknade nettobeloppen positiva. Avsättningarna var således större än återföringarna. Detta gäller Samtliga jordbrukarhushåll, även fördelat på grupperna Heltidsjordbruk och Småbruk. Vi observerar dessutom att de genomsnittliga nettobeloppen för jordbrukarhushållens insättningar och uttag från expansionsmedelsfonder och periodiceringsfonder visar positiva värden, oberoende av jordbrukens storlek, driftsinriktning, jordbruksföretagarens ålder och kön.

Inkomster fördelade på kvinnor och män

Förvärvsinkomster

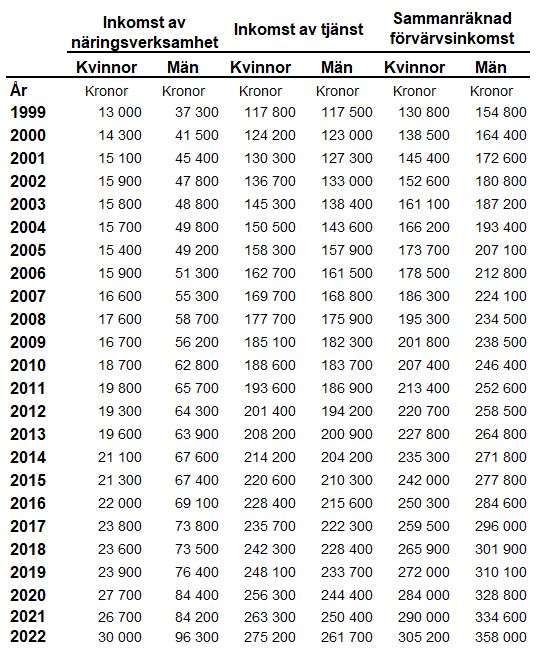

I tablå A presenteras förvärvsinkomster fördelade på kvinnor och män i jordbrukarhushållen från och med år 1999.

Antalet personer som ligger till grund för denna tablå presenteras i tabell 10 (se tabellavsnittet). Redovisning av kvinnors och mäns inkomster uppdelade efter fler kategorier hittar du i tabell 11 (se tabellavsnittet).

Förstora bilden

Förstora bildenTablå A. Förvärvsinkomster 1999-2022 efter taxerad inkomst av näringsverksamhet och tjänst fördelade mellan kvinnor och män.

I tablå A redovisas förvärvsinkomster för åren 1999-2022. Den genomsnittliga sammanräknade inkomsten av näringsverksamhet och av tjänst ökade med 5 % respektive 7 % för kvinnor respektive män år 2022.

Sedan 1999 har såväl inkomst av tjänst som inkomst av näringsverksamhet ökat för både kvinnor och män. Det framgår också att kvinnornas inkomst av näringsverksamhet har ökat mindre än för männens sedan 1999. Kvinnors inkomst av tjänst har ökat i något större utsträckning än männens och överstiger männens inkomst av tjänst alltsedan 1999. Totalt sett har däremot männens sammanräknade förvärvsinkomst ökat i sådan omfattning att det nominella gapet mellan männens och kvinnornas sammanräknade förvärvsinkomst blivit 120 % större 2022 jämfört med 1999.

Förstora bilden

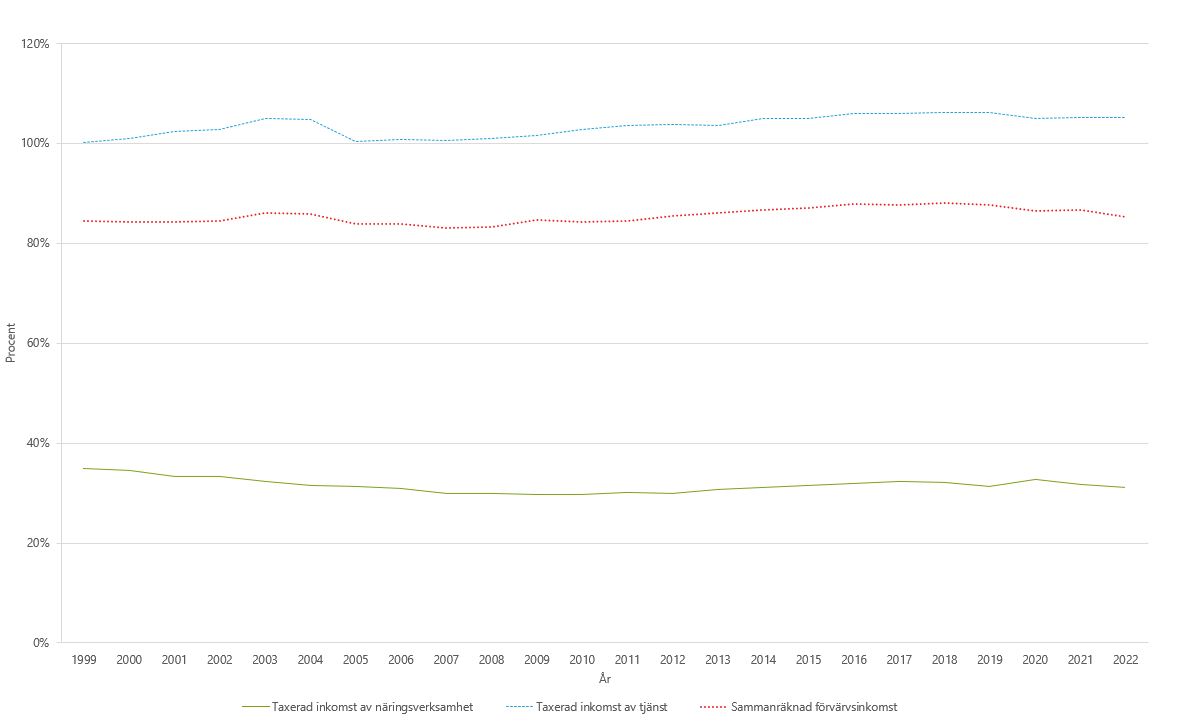

Förstora bildenFigur D. Kvinnors inkomst i relation till männens inkomst i jordbrukarhushåll år 1999-2022 uppdelad på taxerad inkomst av näringsverksamhet, tjänst och totalt. Procent.

Kvinnornas inkomst av näringsverksamhet i procent av männens uppgår till 31 % år 2022. Motsvarande värden avseende inkomst av tjänst respektive sammanräknad förvärvsinkomst är 105 % respektive 85 %. De här värdena har varit stabila under perioden 1999 – 2022 då det enbart varit fem till sex procentenheters skillnad mellan max- och min-värdena för dessa tre variabler.

Justerade inkomster för företagare

Det finns flera sätt att redovisa inkomsterna för de personer som ingår i jordbrukarhushållen. I tabellerna 13 och 14 (se tabellavsnittet) redovisas inkomsten för företagaren och i tabell 15 för de som är gifta/sambo med företagarna. Företagaren definieras som den person som har det juridiska och ekonomiska ansvaret för företaget. I denna statistik finns det bara en sådan person, en företagare, per företag. (Statistik om företagare finns i statistikrapporten "Jordbruksföretag och företagare" (JO 0106).)

Tabellerna är uppställda så att jämförelser kan göras mellan företagare som är ensamstående och de som är gifta/sambo samt mellan män och kvinnor. I tabell 15 redovisas inkomsten för den person som är gift/sambo med företagaren. I tabellerna har vi utgått från justerade inkomster av kapital och av näringsverksamhet.

I tabell 12 (se tabellavsnittet) redovisas det antal företagare uppdelat på män och kvinnor och det antal personer som är gifta/sambo som de justerade inkomsterna i detta avsnitt bygger på. Antalet ensamstående företagare som är kvinnor är till exempel endast 34 i driftsinriktningen Nötkreatur, blandat, medan det är 3 810 ensamstående kvinnor med Småbruk.

Tabell 13 (se tabellavsnittet) visar att det finns stora skillnader i den genomsnittliga justerade inkomsten av näringsverksamhet för kvinnor och män som är företagare. Den genomsnittliga justerade inkomsten av näringsverksamhet är i genomsnitt 30 000 kr för ensamstående kvinnor och 143 900 kr för ensamstående män. I de fall företagaren är gift/sambo är den genomsnittliga justerade inkomsten av näringsverksamhet för kvinnor 45 700 kr medan den genomsnittliga justerade inkomsten för företagare som är män är 163 900 kr.

I tabell 13 finns också uppdelningar av justerad inkomst av näringsverksamhet samt taxerad inkomst av tjänst för företagare på olika storleksgrupper åkermark, Heltidsjordbruk, Småbruk, driftsinriktningar och åldersgrupper. Uppdelningarna visar att inkomstskillnaderna består även efter det att olika fördelningar har gjorts.

Kvinnor som är jordbruksföretagare har högre genomsnittlig inkomst av tjänst än män som är jordbruksföretagare. Det gäller oberoende av om företagaren är ensamstående eller gift/sambo. Ensamstående kvinnor tjänar i genomsnitt 296 300 kr medan ensamstående män i genomsnitt tjänar 250 100 kr. Kvinnor som är företagare och som är gifta/sambo tjänar i genomsnitt 272 500 kr medan män som är gifta/sambo i genomsnitt tjänar 253 800 kr. Kvinnor med Heltidsjordbruk har också högre inkomst av tjänst än män men det omvända förhållandet gäller för kvinnor med Småbruk.

De genomsnittliga justerade inkomsterna av kapital är högre för män än kvinnor vilket redovisas i tabell 14 (se tabellavsnittet).

Ensamstående kvinnor som är företagare med Heltidsjordbruk tjänar i genomsnitt 356 300 kr och ensamstående män med Heltidsjordbruk tjänar 530 100 kr. För kvinnor och män som är företagare och dessutom gifta/sambo är inkomstskillnaderna större. Kvinnor som både är gifta/sambo och företagare med Heltidsjordbruk tjänar i genomsnitt 355 700 kr medan män i samma situation tjänar 537 400 kr.

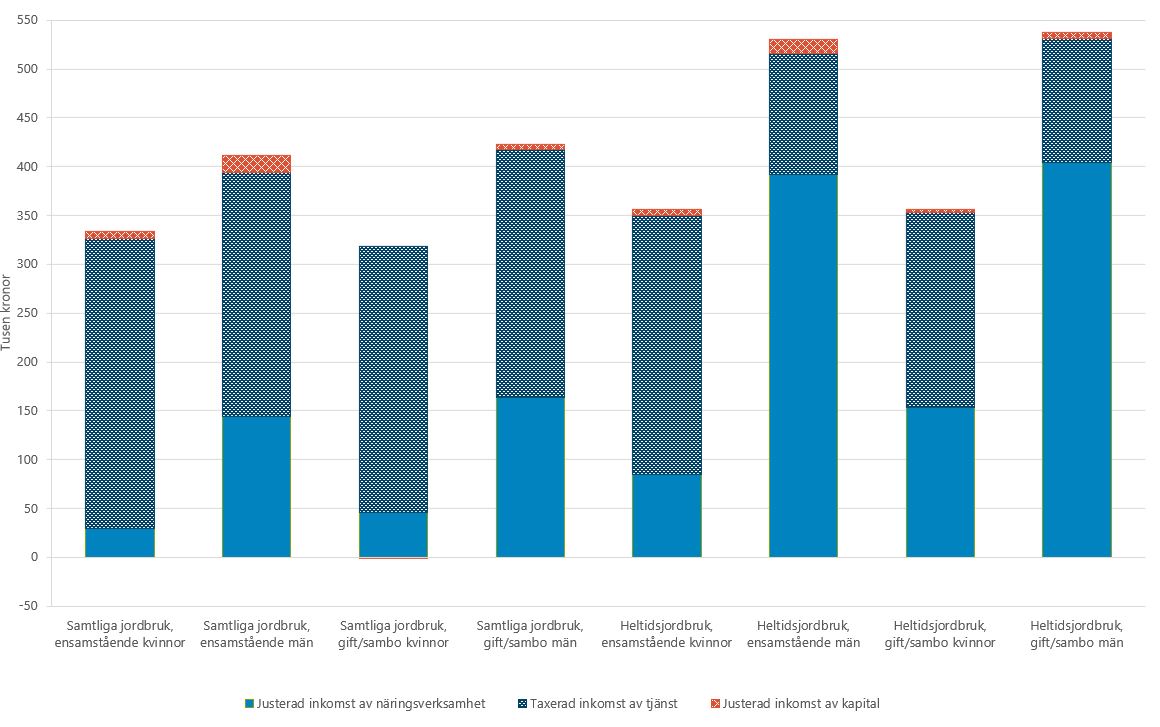

Av figur E framgår att företagare som var gifta eller sammanboende kvinnor hade en negativ justerad inkomst av kapital (- 3 000 kronor) 2022.

Förstora bilden

Förstora bildenFigur E. Inkomster för företagare i samtliga jordbrukarhushåll och heltidsjordbruk 2022. Tusen kronor.

Justerade inkomster för person som är gift/sambo med företagaren

Den justerade inkomsten av näringsverksamhet är i genomsnitt 33 700 kr för kvinnor som är gifta/sambo med jordbruksföretagare medan den justerade inkomsten av näringsverksamhet i genomsnitt är 42 200 kr för män som är gifta/sambo med jordbruksföretagare. Det innebär att skillnaderna i variabeln justerade inkomster för näringsverksamhet för män respektive kvinnor är mindre för den person som är gift/sambo med företagaren än den är för företagaren själv.

De taxerade inkomsterna från tjänst är högre för män än för kvinnor. Män som är gifta/sambo med jordbruksföretagare tjänar i genomsnitt 324 500 kr, medan kvinnor som är gifta/sambo med jordbruksföretagare i genomsnitt tjänar 268 700 kr.

Den sammanlagda inkomsten av näringsverksamhet, tjänst och kapital är högre för män än för kvinnor. Den sammanlagda genomsnittliga inkomsten är 303 500 kr för kvinnor och 367 800 kr för män.

Hushållsinkomster

Inkomster fördelade på kvinnor och män

- Tabell 14: Ensamstående företagare och företagare som är gifta/sambo. Justerad inkomst av kapital (exkl räntefördelning) samt totalt för samtliga inkomstslag. År 2022

- Tabell 15: Personer som är gifta/sambo med företagare. Justerad inkomst av näringsverksamhet, inkomst av tjänst, justerad inkomst av kapital samt totalt för samtliga inkomstslag. År 2022

Kort om statistiken

Här följer en kortfattad beskrivning av statistiken. Mer information finns i dokumenten "Statistikens framställning" och "Kvalitetsdeklaration" som finns under avsnittet "Metod och Kvalitet".

Det här beskriver statistiken

I denna statistikrapport presenterar vi jordbrukarhushållens genomsnittliga inkomster. Vi redovisar också fördelning på inkomstkällorna tjänst, kapital och näringsverksamhet. Redovisningen omfattar företagaren och i princip samtliga personer i hushållet.

Hushåll som driver jordbruksföretag som enskild firma ingår.

Definitioner och förklaringar

Hushåll och deklarerande hushållsmedlemmar

I hushållen ingår från och med 2014:

· Företagaren/brukaren som är den person som har det juridiska och ekonomiska ansvaret för företaget. Inom den här statistiken finns det bara en sådan person, en företagare, per företag.

· Person gift eller sambo med företagaren.

· Barn under 30 år som är folkbokförda på samma bostad som företagaren/brukaren.

I redovisningar avseende inkomståren till och med 1998 ingick endast brukaren och dennes maka/make. Från och med inkomståret 1999 redovisas uppgifterna per hushåll med i princip samma definition av hushållet som i registret över totalbefolkningen (RTB).

Från och med referensår 2014 kan hushåll skapas med hjälp av Hushållsregistret. Hushållsregistret bygger på alla personer som finns i RTB och har skapats utifrån lägenhetsregistret där personer folkbokförts på lägenhet. Detta gör att man exakt vet vilka som är folkbokförda i samma bostad. En stor fördel är att man numera kan koppla ihop samboende utan barn via lägenheten. För de personer som saknar uppgift om lägenhet i RTB har imputering skett.

För jordbrukarhushållen överskattas även antalet vuxna barn som förs till samma hushåll som föräldrarna, eftersom det ofta finns mer än en bostad på jordbruksfastigheterna. Vid bearbetningen för jordbrukarhushållens inkomster har därför en schablon införts som innebär att barn i jordbrukarfamiljer anses ha eget hushåll från och med det år de fyllt 30 år. Detta är naturligtvis inte alltid fallet lika väl som en del barn under 30 år har eget hushåll på samma fastighet som föräldrarna. Denna schablonbehandling bedöms ändå komma närmare de faktiska förhållandena än att enbart gå på uppgiften i RTB.

Samtliga jordbruk, heltidsjordbruk och småbruk

Definitionerna Heltidsjordbruk och Småbruk bygger på den svenska typologin för jordbruksföretag. Det innebär att företagen klassificeras efter storlek och typ av verksamhet (driftsinriktning).

Storleksordningen bygger på att ett standardiserat arbetsbehov räknas fram för de grödor och djur som finns i företaget. Arbetsbehovet per djur eller per hektar är normerat och baseras på uppskattade genomsnittliga arbetsbehov för respektive djurslag och gröda.

Normtalen speglar alltså arbetsbehov under genomsnittliga förhållanden. Samma normtal för en gröda eller ett djur används i hela landet. I normtalen ingår tillägg för gemensamma arbetsmoment som underhåll av maskiner och för bokföring. Ställtiden mellan olika arbetsmoment ingår däremot inte i normtalen.

Heltidsjordbruk är företag där det standardiserade arbetsbehovet är minst 1 600 timmar per år. Det behöver inte vara en person som arbetar heltid på jordbruksföretaget. Det kan lika gärna vara flera personer som arbetar deltid, så länge som det standardiserade arbetsbehovet är minst 1 600 timmar.

Småbruk är företag där det standardiserade arbetsbehovet är lägre än 400 timmar per år.

Samtliga jordbruk är alla företag som finns i lantbruksregistret.

Hushållsinkomster

Taxerad inkomst av tjänst är lön, förmåner (inklusive pensioner) och andra skattepliktiga ersättningar med tillägg för nordiska inkomster från och med 2020 och med avdrag för exempelvis resor med mera.

Taxerad inkomst av näringsverksamhet är inkomst av yrkesmässig bedriven näringsverksamhet dvs. inte enbart jordbruk utan också annan rörelseverksamhet och fastighetsförvaltning om inkomsten inte räknas in under inkomstslagen tjänst och kapital. Innehav av näringsfastighet, det vill säga fastighet som inte utgör privatbostad, hänförs till näringsverksamhet.

Summa förvärvsinkomst är summan av taxerad inkomst av tjänst och taxerad inkomst av näringsverksamhet.

Allmänna avdrag omfattar avdrag för tjänst samt periodiskt understöd enligt dom eller avtal samt under vissa förutsättningar underskott av nystartad aktiv näringsverksamhet.

Taxerad förvärvsinkomst/fastställd förvärvsinkomst utgörs av summa förvärvsinkomst minskad med allmänna avdrag.

Allmän pensionsavgift är en form av socialavgift och används för att finansiera den allmänna pensionen. Avgiften betalas av alla som är obegränsat skattskyldiga och som omfattas av svensk socialförsäkring. Avgiften beräknas på förvärvsinkomster och var 7 % inkomståret 2022. Den som var född 1937 eller tidigare eller hade en taxerad förvärvsinkomst under 20 431 kr betalade inte allmän pensionsavgift. På inkomster över 572 970 kr betalade man inte heller allmän pensionsavgift. Från och med inkomståret 2006 medges skattereduktion för allmän pensionsavgift med hela avgiften.

Beskattningsbar förvärvsinkomst utgörs av den taxerade förvärvsinkomsten minskad med de allmänna egenavgifterna och grundavdraget.

Nettoinkomst av näringsverksamhet är taxerad inkomst av näringsverksamhet ökat med tidigare års underskott och minskat med årets underskott.

Underskott i näringsverksamhet får inte kvittas mot inkomstslagen tjänst eller kapital. Däremot får underskott dras av nästa år i samma näringsverksamhet. Om näringsverksamheten efter avdrag av tidigare års underskott åter visar underskott, får detta tas med till nästa år och så vidare. Någon tidsbegränsning för underskottsavdrag finns inte. Underskottet kan tas med så länge näringsverksamheten finns kvar.

Det underskott av näringsverksamhet som redovisas i deklarationen ett visst år har därför ofta helt eller delvis uppkommit under tidigare år och kan därför benämnas Ackumulerat underskott av näringsverksamhet.

För att bättre belysa inkomsten av näringsverksamhet för t.ex. år 2022 (för de aktuella personerna år 2022) har det ackumulerade underskottet för 2022 jämförts med motsvarande belopp för 2021.

En ökning av ackumulerat underskott visar på ett underskott av näringsverksamhet för år 2021.

En minskning av ackumulerat underskott svarar mot ett överskott 2022 som kvittats mot underskott från tidigare år.

Redovisat överskott i näringsverksamhet för inkomståret 2021 och överskott 2022 som kvittats mot underskott tidigare år bildar tillsammans överskottet före kvittning, Totalt överskott.

Nettoinkomst av kapital utgör summan av inkomsträntor och utdelningar, inkomst av uthyrning av privatbostad, positiv räntefördelning samt kapitalvinster minskat med utgiftsräntor, avdragsgilla förvaltningskostnader, negativ räntefördelning samt kapitalförluster.

Justerad inkomst av kapital är nettoinkomst av kapital ökat med avdrag för negativ räntefördelning och minskning för positiv räntefördelning.

Negativa transfereringar består av allmän pensionsavgift, statlig och kommunal inkomstskatt på förvärvsinkomster, skatt på kapitalinkomster, fastighetsskatt, expansionsmedelsskatt netto, skattereduktioner samt övriga negativa transfereringar (se nedan). Från och med år 2000 ingår inte den tidigare församlingsskatten i kommunalskatten. Däremot har begravningsavgiften räknats in i kommunalskatten. Från och med år 2020 ingår skatt på nordiska inkomster som betalas i Sverige.

Skattereduktioner består av skattereduktion för fastighetsavgift, skattereduktion för sjöinkomst, skattereduktion för allmän pensionsavgift, skattereduktion för arbetsinkomster (jobbskatteavdrag), samt skattereduktion för husarbete i form av RUT (rengöring, underhåll och tvätt) och ROT (reparation, ombyggnad och tillbyggnad), skattereduktion för förnybar el, skattereduktion för installation av grön energi, skattereduktion för gåva, skattereduktion för boende i vissa områden (regional skattereduktion), skattereduktion för förvärvsinkomster, tillfällig skattereduktion för arbetsinkomster samt skattereduktion för underskott av kapital. Om det uppstår underskott i inkomstslaget kapital kan detta underskott inte sparas till följande år. Däremot medges skattereduktion för underskott av kapital.

Övriga negativa transfereringar är summan av återbetalade studiemedel och givet bidragsförskott.

Nettoförändring av expansionsmedel avser skillnaden mellan de avsättningar till expansionsmedel och de återföringar samt återbetalningar av expansionsmedel som skett under inkomståret.

På avsatta belopp uttas från och med 2021 en skatt på 20,6 %. För referensåren 2013‑2020 var skatten 22 % och 2009–2012 var skatten 26,73 % av det avsatta beloppet. Tidigare var skattesatsen 28 %. När belopp återförs tillgodoräknas denna skatt. Som en följd av den sänkta skattesatsen 2021 får man tillgodoräkna sig expansionsfondsskatt med 1,4 % på återstående expansionsfond vid beskattningsårets utgång.

Samtliga som har expansionsmedel från tidigare år har fått tillbaka dessa under 2013 och den tidigare inbetalda skatten på 26,73 % återbetalades. De jordbrukarhushåll som valde att återinsätta expansionsmedel betalar 22 % skatt. Dessa jordbrukarhushåll fick då tillbaka 4,73 % av återinsatta expansionsmedel, vilka inte inkluderades i jordbrukarhushållens inkomster för år 2013. Inte heller inkluderades de 1,27 % återinsatta expansionsmedlen som jordbrukarhushållen fick tillbaka på motsvarande sätt år 2009.

Hushållsinkomst före transfereringar har räknats fram genom att nettoförändring i expansionsmedel, nettoinkomst av näringsverksamhet, inkomst av tjänst och nettoinkomst av kapital har summerats och de allmänna avdragen har subtraherats.

Skattefria positiva transfereringar är summan av barnbidrag, bostadsbidrag, kommunalt bostadstillägg, socialbidrag, studiebidrag, skattefritt vårdbidrag och merkostnadsersättning till värnpliktiga, handikappersättning och bidragsförskott med flera ej skattepliktiga transfereringar. Skattepliktiga transfereringar såsom allmän pension, sjukpenning etc. ingår i den taxerade inkomsten av tjänst.

Hushållsinkomst efter transfereringar skiljer sig från hushållsinkomsten före transfereringar genom att alla positiva och negativa transfereringar har tagits med.

Näringsinkomster

Nettoinkomst av näringsverksamhet är taxerad inkomst av näringsverksamhet ökad med tidigare års underskott och minskad med årets underskott.

Underskott i näringsverksamhet får inte kvittas mot inkomstslagen tjänst eller kapital. Däremot får underskott dras av nästa år i samma näringsverksamhet. Om näringsverksamheten efter avdrag av tidigare års underskott åter visar underskott, får detta tas med till nästa år och så vidare. Någon tidsbegränsning för underskottsavdrag finns inte. Underskottet kan tas med så länge näringsverksamheten finns kvar.

Det underskott av näringsverksamhet som redovisas i deklarationen ett visst år har därför ofta helt eller delvis uppkommit under tidigare år och kan därför benämnas Ackumulerat underskott av näringsverksamhet.

För att bättre belysa inkomsten av näringsverksamhet för t.ex. år 2022 (för de aktuella personerna år 2022) har det ackumulerade underskottet för 2022 jämförts med motsvarande belopp för 2021.

· En ökning av ackumulerat underskott visar på ett underskott av näringsverksamhet för år 2021.

· En minskning av ackumulerat underskott svarar mot ett överskott 2022 som kvittats mot underskott från tidigare år.

Redovisat överskott i näringsverksamhet för inkomståret 2021 och överskott 2022 som kvittats mot underskott tidigare år bildar tillsammans överskottet före kvittning; Totalt överskott.

Samlad inkomst av näringsverksamhet räknas fram genom att till nettoinkomst av näringsverksamhet addera nettot av räntefördelning samt nettot av avsättningar och uttag från expansionsfonder.

Eftersom en betydande del av jordbrukarnas inkomst av näringsverksamhet ett visst år dels kan beskattas som inkomst av kapital genom reglerna om räntefördelning, dels genom avsättning till periodiseringsfonder och expansionsfonder kan förskjutas mellan inkomståren, har variabeln Samlad inkomst av näringsverksamhet skapats för att bättre belysa det totala ekonomiska utfallet i näringsverksamheten det aktuella året.

Justerad inkomst av näringsverksamhet är samlad inkomst av näringsverksamhet ökad/minskad med nettoförändringen av periodiseringsfond.

Från och med inkomståret 2006 har variabeln Justerad inkomst av näringsverksamhet skapats, där även nettot av insättningar och uttag från periodiseringsfonder inkluderas. (För åren före 2006 saknas uppgifter om förändringar i periodiseringsfonder i det använda registret.)

Så tar vi fram statistiken

Uppgifterna till statistiken bygger på en sambearbetning mellan Lantbruksregistret (LBR) som ställs samman vid Jordbruksverket och den totalräknade inkomststatistikens uppgifter (Inkomst och Taxeringsregistret, IoT) som ställs samman vid SCB.

Från LBR hämtas uppgifter om brukare vid jordbruksföretagen samt de uppgifter som behövs för att fördela företagarna i olika redovisningsgrupper.

Från IoT, som innehåller uppgifter om hela Sveriges befolkning, hämtas uppgifter om inkomster, avdrag, skatter och sociala ersättningar. Uppgifterna till IoT hämtas från Skatteverkets deklarationsuppgifter.

Redovisningen i denna statistikrapport omfattar jordbruksföretagaren och i princip samtliga personer i företagarens hushåll (se nedan).

Statistikens tillförlitlighet

Lantbruksregistret (LBR) är ett register som sköts av Jordbruksverket och Inkomst och taxeringsregistret (IoT) bygger på administrativa register. Precisionen i beloppsberäkningarna blir därför mycket hög.

Bra att veta

Inkomststatistiken påverkas bland annat av förändringar av skatteregler med mera. Förändringar av skatteregler för inkomståren 2014 till och med 2022 finns beskrivna nedan.

För tidigare år gäller följande: I statistikrapporten ”Jordbrukarhushållens inkomster, inkomståret 2017” finns förändringar av skatteregler för åren 2003 till och med 2013 beskrivna i korthet. Förändringar för åren 2000 till och med 2002 och 1995 till och med 1999 finns i statistikrapporterna för inkomståret 2002 respektive för inkomståret 1999. Samtliga rapporter finns publicerade på Jordbruksverkets webbplats.

Inkomståret 2022

Skattereduktion för sjuk- och aktivitetsersättning har förstärkts. (Variabeln är inte med i beräkningen av hushållsinkomster 2018.)

Skattereduktion för gåva har höjts.

Ny skattereduktion för avgift till arbetslöshetskassa (A-kassa).

Ny skattereduktion för investering i inventarier (inköpta 2021).

Inkomståret 2021

Den nedre skiktgränsen för statlig skatt på 20 % höjdes till 523 200 kr i beskattningsbar inkomst.

Tillfällig nedsättning av egenavgifter beräknad på överskott upp till 100 000 kr för de som betalar egenavgifter har upphört att gälla.

Expansionsfondsskatten har sänkts till 20,6 %.

Ny skattereduktion för förvärvsinkomster.

Ny skattereduktion för installationer av grön teknik.

Ny tillfällig skattereduktion för arbetsinkomster.

Inkomståret 2020

Den nedre skiktgränsen för statlig skatt på 20 % höjdes till 509 300 kr i beskattningsbar förvärvsinkomst.

Den övre skiktgränsen för statlig inkomstskatt har tagits bort.

Fastighetsskatten för vattenkraftverk har sänkts från 1,0 % till 0,5 %.

Tillfällig nedsättning av egenavgifter har införts för de som betalar alla egenavgifter. Istället för att betala alla egenavgifter (28,97 %) betalas enbart ålderspensionsavgift (10,21 %) på överskott upp till 100 000 kr.

Ny skattereduktion för boende i vissa kommuner i följande län: Dalarnas, Gävleborgs, Jämtlands, Norrbottens, Värmlands, Västerbottens, Västernorrlands och Västra Götalands län. Reduktionen är maximalt 1 675 kr.

Inkomståret 2019

Skiktgränsen för statlig skatt på 25 % höjdes till 689 300 kr i beskattningsbar förvärvsinkomst.

Fastighetsskatten för vattenkraftverk sänktes från 1,6 % till 1,0 %.

Public service-avgift har införts. Avgiften är maximalt 1 347 kr per person och år.

Den särskilda löneskatten på vissa förvärvsinkomster för äldre har avskaffats från och med den 1 juli 2019.

Skattereduktion för fackföreningsavgift har avskaffats från och med den 1 april 2019.

För personer mellan 18 och 64 år har skattereduktionen för ROT- och RUT-arbete höjts från 25 000 kr till 50 000 kr från och med den 1 juli 2019.

Skattereduktion för gåva har införts från och med den 1 juli 2019.

Avsättningen till periodiseringsfond höjdes tillfälligt på grund av Corona från 30 procent till 100 procent av den skattepliktiga vinsten upp till ett tak på 1 miljon kronor.

Inkomståret 2018

Skiktgränsen för statlig skatt på 25 % höjdes till 662 300 kr i beskattningsbar förvärvsinkomst.

Fastighetsskatten för vattenkraftverk sänktes från 2,2 % till 1,6 %.

Skattereduktion för fackföreningsavgift har införts för medlemsavgifter som är betalda från den 1 juli 2018 till den 31 december 2018. Variabeln är inte med i beräkningen av hushållsinkomsterna 2018.

Skattereduktion för sjuk- och aktivitetsersättning har införts. Variabeln är inte med i beräkningen av hushållsinkomsterna 2018.

Inkomståret 2017

Den nedre skiktgränsen för statlig skatt på 20 % höjdes till 438 900 kr i beskattningsbar förvärvsinkomst. Skiktgränsen för statlig skatt på 25 % höjdes till 638 500 kr.

Avdrag för resor till och från arbetet har höjts från 10 000 kr till 11 000 kr.

Fastighetsskatten för vattenkraftverk har sänkts från 2,8 % till 2,2 %.

Inkomståret 2016

Den nedre skiktgränsen för statlig skatt på 20 % höjdes till 430 200 kr i beskattningsbar förvärvsinkomst. Skiktgränsen för statlig skatt på 25 % höjdes till 625 800 kr.

Allmänt avdrag för pensionssparande har slopats.

Skattereduktionen för gåvor har avskaffats och regler för skattereduktion för ROT- och RUT-arbete har ändrats.

En ny särskild löneskatt på vissa förvärvsinkomster för äldre har införts.

Inkomståret 2015

Den nedre skiktgränsen för statlig skatt på 20 % höjdes till 430 200 kr i beskattningsbar förvärvsinkomst. Skiktgränsen för statlig skatt på 25 % höjdes till 616 600 kr.

Skattereduktion för förnybar el tillkommer, dock har denna skattereduktion inkluderats först från och med inkomstår 2016.

Förändringar i egenavgifter och allmän löneavgift för de som är födda 1989 eller senare har införts.

Inkomståret 2014

Den nedre skiktgränsen för statlig skatt på 20 % höjdes till 420 800 kr i beskattningsbar förvärvsinkomst. Skiktgränsen för statlig skatt på 25 % höjdes till 602 600 kr.

Det förhöjda grundavdraget som gäller personer födda 1948 eller tidigare har höjts ytterligare.

Nedsättning (avdrag) för egenavgifter har höjts till 7,5 % av avgiftsunderlaget. Avdraget får högst bli 15 000 kr.

Annan statistik

Uppgifter med den tidigare tillämpade definitionen av familjen (företagaren inklusive person som är gift/sambo med företagaren) har för inkomståret 1998 redovisats i statistiska rapporten "Jordbrukarhushållens inkomster 1998" och uppgifter för inkomståren 1996 och 1997 återfinns i rapporten "Jordbrukarhushållens inkomster 1997". Uppgifter för inkomståren 1999–2021 med den nya definitionen av hushållet har redovisats i statistiska rapporter - senast för inkomståret 2021 i rapporten "Jordbrukarhushållens inkomster 2021”.

Uppgifter om utvecklingen för lantbruksföretagens inkomst- och lönsamhetsförhållanden enligt företagsekonomiska principer redovisas i Jordbruksekonomiska undersökningen (JEU), se även ”Jordbruksekonomiska undersökningen 2014–2021, nyckeltal och standardiserade intäkter” som innehåller indikatorer för ekonomiska förhållanden i svenska jordbruksföretag.

Vid SCB finns också en statistikprodukt som belyser inkomstförhållanden för individer och familjer för hela befolkningen. Det är en totalräknad inkomststatistik vars uppgifter denna publikation till stor del bygger på.

Summary in English

For all agricultural households, the average household income before tax-free positive transfers and taxes was SEK 587 600 in 2022, an increase by SEK 48 300 since 2021. The tax-free positive transfers decreased by SEK 200 or -2 % in 2022. The negative transfers increased by SEK 3 800 or +3 %. The household income after transfers increased by SEK 44 200 or 11 % to SEK 459 100.

In the category full-time farming, the average household income was SEK 713 400 before taxes and SEK 566 000 after taxes. For small farms, the corresponding figures are SEK 587 600 and SEK 459 100 respectively.

For farmers and spouses the income from business and employment has been calculated for women and men since 1996. In 2022, income from business and income from employment increased for both women and men. However, there were two exceptions from this. There were a decrease in income from business for female holders, in Horticulture (Trädgårdsväxter) and Farm size upp to 2,0 hectares Cultivated area (Åker) respectively.

For farmers and spouses, the income from business for women as a share of income from business for men was 31 % in 2022. This share was 35 % in 1999. On the other hand, the corresponding share for income from employment was 100 % in 1999 and increased to 105 % in 2022. Since 1999 women in farm households on average earn more money from employment than men. However, their total income from business and employment still was 13 % lower in 2022. In 1999 the corresponding figure was 16 %.

Due to an increased number of small holdings, figures for 2006‑2022 presented in this report are not directly comparable with figures from previous years. The increased number of small holdings is a result of a change in agricultural policy in the EU.